Polaris Protocol : le pari fou d'un stablecoin 100% décentralisé

Formacrypto

3/15/202654 min temps de lecture

En janvier 2026, TokenBrice, analyste DeFi connu pour son blog "Brutally Honest DeFi" et ancien consultant chez Liquity, a annoncé son implication dans un nouveau protocole de stablecoin appelé Polaris, non pas comme un simple lancement produit mais comme une véritable déclaration d'intention, presque un manifeste. Dans un tweet, il écrivait : "Nous sommes dans les tranchées depuis trop longtemps pour voir l'espace auquel nous avons dédié nos vies finir capturé, apprivoisé et neutralisé comme l'Internet l'a été."

Cette phrase résume parfaitement l'enjeu : alors qu'Internet, censé être un réseau décentralisé et libre, a fini dominé par une poignée de géants technologiques, la DeFi semble suivre exactement le même chemin, les stablecoins décentralisés ayant progressivement abandonné leurs principes pour adopter des actifs du monde réel et des dépendances centralisées. Polaris propose quelque chose de radicalement différent : un stablecoin qui génère du rendement sans aucun compromis sur la décentralisation.

Pour comprendre pourquoi Polaris existe et ce qu'il apporte vraiment de nouveau, il faut d'abord saisir ce qui s'est passé avec les stablecoins décentralisés ces dernières années, ce qui nécessite de remonter à 2022 et à la promesse brisée de MakerDAO.

La grande trahison : quand les stablecoins décentralisés ont viré centralisés

En 2022, Rune Christensen, fondateur de MakerDAO, a présenté l'Endgame Plan, une feuille de route stratégique pour faire évoluer le protocole, structurée autour de trois "stances" représentant différents équilibres entre croissance et résilience.

Pigeon Stance était la phase de croissance maximale sans résilience, caractérisée par une exposition illimitée aux actifs du monde réel comme les bons du Trésor américain et l'utilisation de tous les revenus pour acheter de l'ETH, une phase explicitement décrite comme fragile et nécessaire pour le bootstrap mais en aucun cas comme une destination finale.

Eagle Stance devait être la phase de transition avec l'exposition RWA plafonnée à 25%, un véritable équilibre entre croissance et résilience, le plan indiquant que cette phase arriverait après trois ans sauf retard décidé par la gouvernance.

Phoenix Stance représentait l'endgame, la destination finale promise, avec une résilience maximale, aucune exposition à des actifs saisissables, un stablecoin capable de survivre à n'importe quelle pression autoritaire précisément parce qu'il n'y aurait rien à saisir.

Phoenix Stance était la promesse, Pigeon Stance le compromis temporaire pour l'atteindre, mais nous sommes en 2026 et MakerDAO, devenu Sky Protocol, reste extrêmement dépendant des RWA, toujours englué dans sa Pigeon Stance originelle, Phoenix Stance ne viendra jamais.

Ce qui s'est passé avec MakerDAO n'est pas un accident isolé mais relève d'une logique économique implacable, les RWA étant devenus une véritable drogue dure pour les protocoles DeFi. Quand vous pouvez gagner 4 à 5% de rendement annuel en achetant des bons du Trésor américain tokenisés sans prendre le moindre risque DeFi, pourquoi s'embêter à construire des mécanismes on-chain complexes qui ne génèrent peut-être que 2 à 3% avec beaucoup plus de volatilité ?

Le problème fondamental, c'est que les RWA viennent inévitablement avec des dépendances centralisées puisque quelqu'un doit physiquement détenir ces bons du Trésor, quelqu'un doit s'assurer qu'ils existent vraiment, et ce quelqu'un peut geler, saisir ou bloquer ces actifs sur simple ordre d'un tribunal ou d'un régulateur. Le stablecoin prétendument "décentralisé" devient soudainement aussi fragile qu'USDC, il suffit littéralement qu'un juge américain signe un papier pour que tout s'arrête.

USDS, anciennement DAI, le stablecoin historique de MakerDAO, a même introduit une fonction de freeze directement dans son code, activable par la gouvernance et lui permettant de geler des wallets spécifiques, fonction présentée comme un outil de dernier recours en cas de hack mais dont la simple existence signifie que USDS peut techniquement être censuré, ce qui en fait un stablecoin qui n'est plus vraiment décentralisé au sens technique strict du terme.

Le piège du yield : pourquoi les stablecoins plafonnent inévitablement

Il existe un autre problème beaucoup plus subtil mais tout aussi grave que la centralisation pure et simple, celui du piège du yield qui condamne les stablecoins dépendant de sources de rendement externes à plafonner inéluctablement.

Prenons USDC ou USDT comme exemples typiques : ils génèrent du rendement en prêtant leurs réserves ou en investissant dans des actifs sûrs, mais ce rendement dépend entièrement de la capacité des marchés traditionnels à absorber ces capitaux. Si vous avez 150 milliards de dollars en USDC, vous pouvez facilement les placer en bons du Trésor et gagner 4 à 5% par an sans difficulté, mais si vous avez 1 500 milliards de dollars, vous commencez sérieusement à saturer le marché, les taux baissent mécaniquement et le rendement compresse inexorablement.

Les stablecoins adossés aux RWA peuvent certes croître rapidement au début grâce à leur yield attractif, mais ils finissent invariablement par devenir de simples wrappers de T-bills, de banales enveloppes crypto autour d'actifs financiers traditionnels, leur croissance étant fondamentalement limitée par la capacité des marchés traditionnels à absorber du capital et leur rendement plafonné par les taux que ces mêmes marchés offrent.

Ethena avec son USDe a tenté une approche radicalement différente via le delta-neutral yield farming, détenant de l'ETH tout en hedgeant cette position avec des shorts sur des exchanges centralisés, le yield provenant des funding rates des perpetuals. L'idée est certes ingénieuse, mais elle introduit deux dépendances centralisées absolument majeures : d'une part les custodians qui détiennent physiquement l'ETH (Coinbase, Copper, Ceffu), d'autre part les exchanges centralisés qui gèrent les positions short (Binance, Bybit, OKX). Si l'un de ces deux piliers vacille, l'ensemble du château de cartes s'effondre immédiatement.

Liquity avec son LUSD représente probablement le stablecoin décentralisé le plus pur techniquement parlant : code totalement immuable, collatéralisation à 100% en ETH, aucune gouvernance humaine, aucune dépendance externe quelle qu'elle soit. Mais même si le LUSD dispose d'une Stability Pool générant un rendement natif, celui-ci est historiquement plus faible que celui des T-bills, sauf lors de pics de liquidations massives. C'est ce qui a considérablement freiné son adoption avec une croissance qui a stagné autour de 150 à 300 millions de dollars pendant des années sans jamais réussir à franchir la barre symbolique du milliard.

Le pattern qui se dégage est absolument limpide : soit votre stablecoin est véritablement décentralisé mais il ne scale pas, soit il scale correctement mais il abandonne progressivement toute décentralisation réelle, cristallisant ce qu'on présente souvent comme un trilemme inévitable entre décentralisation, scalabilité et yield, où vous devez obligatoirement choisir deux axes maximum au détriment du troisième.

Polaris affirme frontalement que ce prétendu trilemme est faux, qu'il existe bel et bien une troisième voie viable, ce qui nécessite d'examiner en profondeur son architecture technique pour comprendre exactement comment.

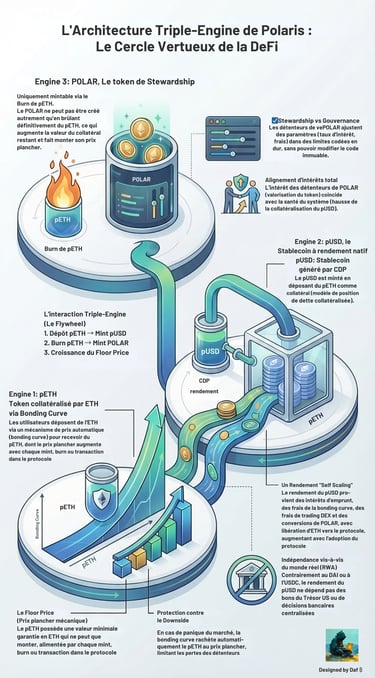

L'architecture triple-engine : pETH, pUSD, POLAR

Polaris repose sur une architecture dite "triple-engine" combinant trois tokens qui s'emboîtent pour créer un système véritablement auto-suffisant, chaque composant ayant sa propre utilité intrinsèque mais c'est précisément leur interaction symbiotique qui génère les propriétés émergentes du système.

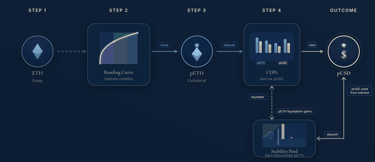

pETH : bien plus qu'un simple wrapper ETH

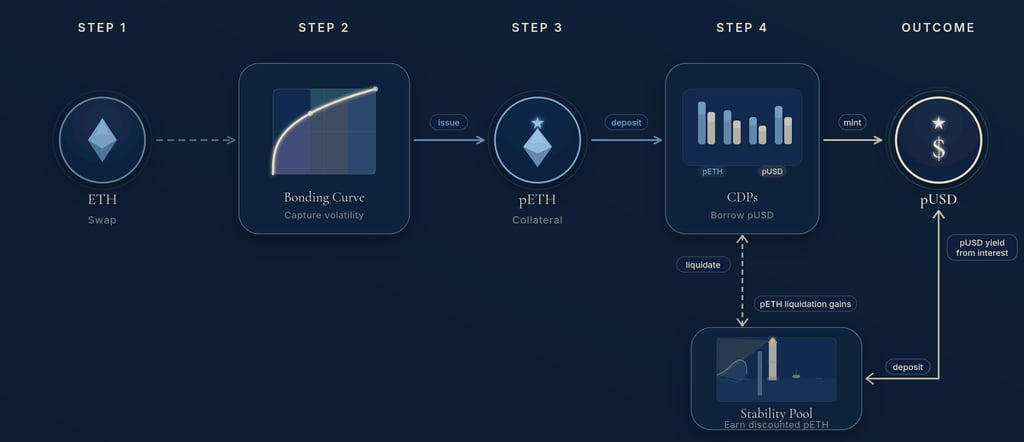

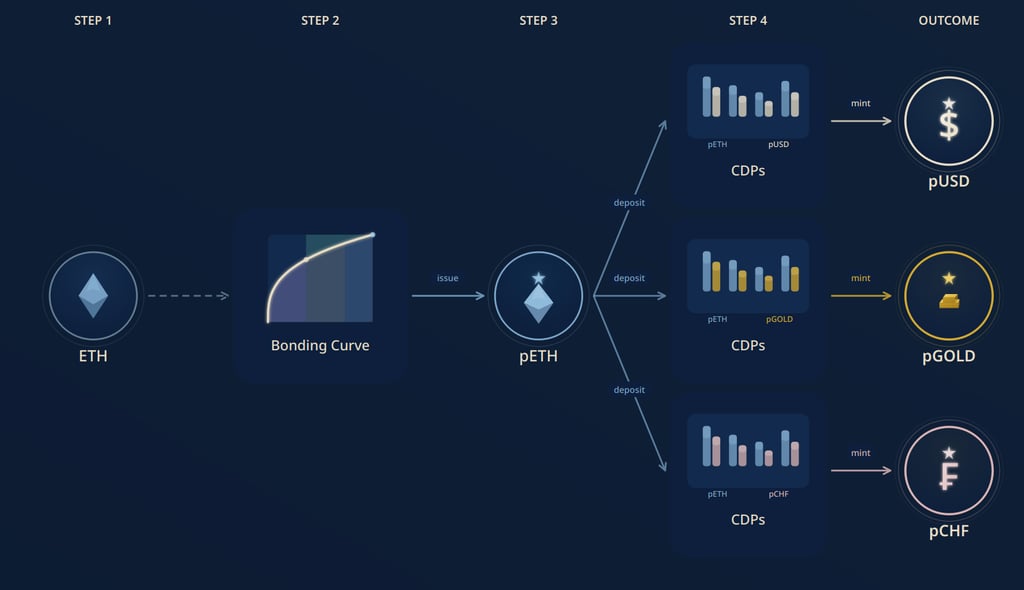

pETH est un dérivé d'ETH obtenu via une bonding curve, concept qu'il faut d'abord bien comprendre : une bonding curve est essentiellement une fonction mathématique qui détermine automatiquement le prix d'un token en fonction de son supply total, de sorte que plus il y a de tokens en circulation, plus le prix pour en acquérir un nouveau augmente mécaniquement.

Quand vous déposez 1 ETH dans la bonding curve Polaris, vous recevez une certaine quantité de pETH en retour, le ratio exact dépendant du nombre total de pETH existant déjà dans le système. Si vous êtes parmi les tout premiers utilisateurs, vous recevrez proportionnellement beaucoup de pETH pour votre ETH, alors que si des millions d'ETH ont déjà été déposés avant vous, vous en recevrez naturellement beaucoup moins.

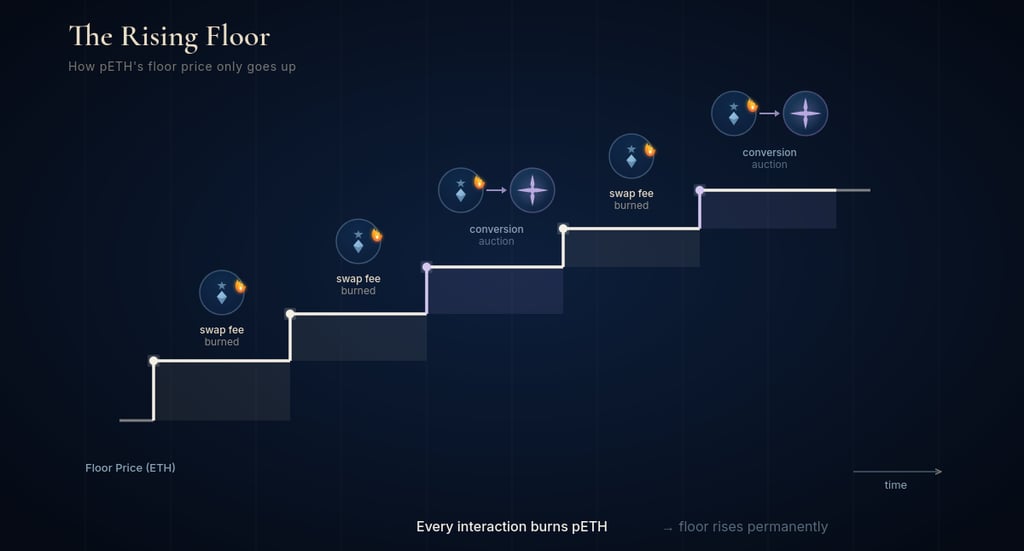

Ce qui rend la bonding curve de Polaris véritablement unique, c'est qu'elle fonctionne bidirectionnellement : vous pouvez à tout moment revendre votre pETH à la bonding curve pour récupérer de l'ETH, le prix auquel s'effectue cette vente étant déterminé par le floor price, littéralement le prix plancher du système.

Voici où le mécanisme devient vraiment intéressant : le floor price ne descend jamais, il ne peut structurellement que monter avec le temps. Chaque fois que quelqu'un dépose de l'ETH pour minter du nouveau pETH, le floor monte légèrement de façon mécanique et chaque fois que du POLAR est minté en brûlant définitivement du pETH (mécanisme qu'on détaillera plus tard), le floor monte encore davantage.

Le mécanisme va encore plus loin car en réalité, le floor monte à chaque interaction sur la bonding curve, incluant les dépôts (ETH → pETH) mais aussi les retraits (pETH → ETH). Chaque swap génère ainsi des frais en pETH qui sont immédiatement brûlés, raréfiant l'offre et augmentant la valeur du floor pour les jetons restants.

Concrètement, si vous achetez du pETH aujourd'hui au prix de 1 ETH alors que le floor price se situe à 0,9 ETH, vous bénéficiez d'une protection asymétrique extrêmement puissante : si le prix de marché de l'ETH monte, votre pETH monte proportionnellement, mais si le prix de l'ETH baisse, votre pETH peut certes baisser aussi mais jamais en dessous de ce seuil de 0,9 ETH puisque la bonding curve rachètera automatiquement tous les pETH proposés à ce prix plancher. Et ce floor va continuer à monter inexorablement au fil du temps grâce à l'activité naturelle du protocole, renforçant continuellement votre protection.

Cette asymétrie fondamentale permet au protocole de littéralement capturer la volatilité de l'ETH et de la transformer en valeur accumulative plutôt que de la subir passivement, ce que Polaris appelle "monétiser la volatilité" : au lieu de simplement encaisser les fluctuations de prix, le protocole les convertit mécaniquement en yield distribué aux participants.

ETH Loans : emprunter sans le moindre risque de liquidation

pETH possède une autre propriété unique dans l’écosystème DeFi : il est possible d’emprunter directement de l’ETH contre ses pETH, au niveau exact du floor price, sans aucun risque de liquidation.

Le mécanisme est élégamment simple : imaginez que vous détenez 10 pETH alors que le floor price se situe à 0,9 ETH, vous pouvez verrouiller ces 10 pETH en garantie et emprunter jusqu'à 9 ETH (soit 10 × 0,9), cette dette étant tokenisée sous forme de NFT ce qui vous permet même de la transférer ou de la vendre sur un marché secondaire si vous le souhaitez.

La magie absolue de ce système, c'est qu'il n'existe aucun risque de liquidation quelle que soit l'évolution du marché, et la raison en est mathématiquement simple : le floor price de vos pETH collatéralisés ne peut structurellement que monter avec le temps. Si vous avez initialement emprunté 9 ETH contre vos 10 pETH et que le floor monte progressivement à 1 ETH, vos 10 pETH valent désormais au minimum 10 ETH, ce qui signifie que votre position devient mécaniquement de plus en plus saine au fil du temps plutôt que de se dégrader.

Le seul "risque" théorique, si on peut même l'appeler ainsi, réside dans le coût d'opportunité potentiel : si le prix du pETH sur le marché secondaire explose soudainement à 1,5 ETH pendant que vos tokens restent verrouillés dans votre position de prêt, vous ne pouvez évidemment pas profiter immédiatement de cette appréciation pour les vendre au prix fort, mais vous n'êtes jamais en danger de perdre vos pETH par liquidation forcée comme cela se produit régulièrement sur Aave ou Sky.

Ce mécanisme porte le nom d'ETH Loops dans la documentation technique de Polaris, et il constitue un outil extrêmement puissant pour les "ETH bulls" convaincus qui souhaitent maximiser leur exposition à l'ETH sans pour autant accepter le risque permanent et stressant de liquidation qu'on trouve sur les plateformes de lending traditionnelles.

pETH : un collatéral productif, même immobilisé

Une propriété absolument cruciale distingue Polaris des systèmes de CDP traditionnels : le pETH déposé comme collatéral continue de générer du rendement pendant toute la durée de son immobilisation. Contrairement aux modèles classiques où le collatéral reste stérile, le pETH est un actif nativement yield-bearing.

Ce rendement provient majoritairement de l'ETH libéré de la réserve de la bonding curve lors des conversions de POLAR. Lorsqu'un utilisateur brûle du pETH pour minter du POLAR, l'ETH qui garantissait ce jeton est extrait de la courbe. Après déduction d'une éventuelle remise (rebate) pour le convertisseur, cet ETH est converti en pETH et acheminé vers le Fee Router. Ce dernier joue un rôle de tampon pour lisser les récompenses et les distribuer sans "spikes" de rendement. C'est ensuite le Stewardship (vePOLAR) qui dirige ces flux : si les paramètres initiaux prévoient d'allouer 100 % de ce rendement aux pETH Troves, ce sont les emprunteurs actifs qui en bénéficient directement.

Le résultat de cette architecture est une efficacité en capital inédite : si un emprunteur paie un taux d'intérêt nominal sur sa dette pUSD, ce coût est en grande partie compensé par le rendement généré par son collatéral pETH. En conséquence, le taux d'intérêt net effectif payé par l'utilisateur se révèle systématiquement plus bas que le taux affiché, pouvant même devenir négatif dans certaines conditions de marché.

Cette dynamique crée un avantage compétitif majeur pour le protocole, permettant d'attirer les détenteurs d'ETH qui souhaitent débloquer de la liquidité tout en profitant d'une croissance continue de la valeur de leur garantie.

pUSD : le stablecoin avec yield natif et dual-source

pUSD constitue le stablecoin central du système Polaris, minté via un modèle CDP (Collateralized Debt Position) fonctionnant exactement comme USDS sur Sky Protocol ou LUSD sur Liquity : vous déposez du pETH comme collatéral et vous empruntez du pUSD contre ce collatéral immobilisé.

La différence absolument fondamentale avec USDS ou LUSD, c'est que pUSD génère nativement du yield substantiel pour quiconque le détient simplement, et ce yield provient de sources multiples et décorrélées ce qui le rend particulièrement résilient face aux chocs de marché.

La Stability Pool : le cœur battant du yield de pUSD

Le yield de pUSD est généré principalement via la Stability Pool, mécanisme directement inspiré de Liquity mais comportant des différences architecturales importantes qui amplifient son utilité.

La Stability Pool fonctionne comme une réserve permanente de liquidité dédiée spécifiquement au traitement efficace des liquidations : quand un CDP tombe en dessous du ratio de collatéralisation minimum requis, par exemple suite à une chute violente du prix de l'ETH, le protocole doit impérativement liquider ce CDP problématique pour protéger la solvabilité globale du système. Au lieu de faire appel à des liquidateurs externes qui devraient fournir eux-mêmes du capital pour effectuer ces liquidations comme dans les systèmes traditionnels, Polaris utilise élégamment la liquidité déjà présente dans sa Stability Pool.

Le fonctionnement est remarquablement simple : vous déposez vos pUSD dans la Stability Pool, et en échange direct vous gagnez automatiquement du yield provenant de deux sources complètement décorrélées entre elles, créant une diversification naturelle des revenus.

Première source : yield régulier et piloté. Une part des intérêts payés par les emprunteurs est redistribuée aux déposants de la Stability Pool. Ce pourcentage n'est pas figé : il est défini par le Stewardship (vePOLAR). Les détenteurs de vePOLAR ajustent cette répartition pour s'adapter au marché tout en restant contraints par des bornes immuables codées en dur. Une valeur minimale garantit que la pool est toujours assez provisionnée pour assurer les liquidations, tandis qu'une valeur maximale évite qu'elle n'absorbe une part disproportionnée de la supply de pUSD.

Deuxième source : yield volatil et opportuniste. Quand une liquidation se produit effectivement dans le système, vos pUSD déposés dans la Stability Pool sont automatiquement utilisés pour racheter le collatéral pETH du CDP liquidé, ce qui signifie concrètement que vous brûlez une certaine quantité de pUSD et vous recevez en retour du pETH. Mais voici le point absolument crucial : vous ne recevez pas simplement l'équivalent strict en valeur, vous recevez systématiquement du pETH avec une pénalité de liquidation jouant entièrement en votre faveur.

Par exemple concret, si 1000 pUSD de dette sont liquidés et que le CDP problématique contenait effectivement 1200 dollars de pETH en collatéral, vous ne recevez pas juste 1000 dollars de pETH pour compenser le pUSD brûlé, vous recevez la totalité des 1200 dollars de pETH présents, ce qui constitue un gain instantané et garanti de 20% dans cet exemple précis.

Ce mécanisme crée une asymétrie économique particulièrement intéressante dans la structure des rendements : en période de marché calme avec peu de volatilité, vous gagnez tranquillement le yield régulier provenant des intérêts d'emprunt, mais en période de volatilité explosive avec des mouvements de prix violents, vous gagnez en plus des primes substantielles de liquidation, de sorte que votre rendement total explose précisément quand le marché devient chaotique et que les liquidations se multiplient.

Le problème de l'exposition : je ne veux pas de pETH

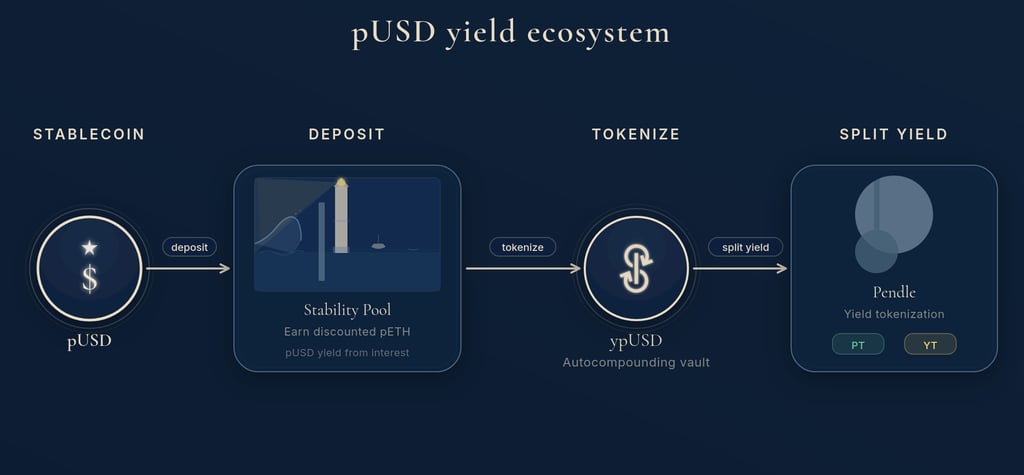

Certains utilisateurs souhaitent légitimement bénéficier du yield attractif de la Stability Pool mais sans pour autant s'exposer au pETH et à sa volatilité résiduelle, préférant maintenir une exposition purement stable au dollar.

Polaris a anticipé ce besoin spécifique et prévoit dès le lancement, ou très peu de temps après, la disponibilité de vaults conformes au standard ERC-4626 développés en partenariat avec des acteurs établis comme Yearn ou d'autres protocoles spécialisés dans la gestion de rendement. Ces vaults, qui porteront des noms comme ypUSD ou spUSD selon leur fournisseur, déposent techniquement vos pUSD dans la Stability Pool sous-jacente mais ajoutent une couche de logique intelligente qui reconvertit systématiquement et automatiquement le pETH obtenu via les liquidations en pUSD, restaurant immédiatement votre exposition stable.

Le résultat pratique est remarquablement élégant : bien que le rendement final soit versé en pUSD, cette stratégie vise à minimiser l'exposition au prix (minimising price exposure) plutôt qu'à la supprimer de façon absolue. En effet, la valeur exacte du rendement dépendra de l'efficacité du swap automatique du pETH vers le pUSD au moment précis de la liquidation. Pour l'utilisateur, cela revient à conserver une exposition quasi-totale au dollar tout en capturant le yield des intérêts d'emprunt...

Ces vaults étant rigoureusement conformes au standard ERC-4626 largement adopté dans l'écosystème, ils deviennent immédiatement et automatiquement composables avec l'ensemble de la DeFi existante, pouvant être intégrés dans d'innombrables protocoles et stratégies sans friction technique.

Pendle : créer un marché pour spéculer sur les liquidations

C'est ici que le système devient véritablement fascinant pour les utilisateurs DeFi avancés cherchant des opportunités sophistiquées : ces vaults ERC-4626 comme ypUSD ou spUSD peuvent être directement intégrés à Pendle, protocole spécialisé dans la tokenisation et le trading de yield.

Pendle fonctionne en prenant un token yield-bearing comme ypUSD et en le séparant chirurgicalement en deux composants fondamentalement distincts : d'une part le PT (Principal Token) qui représente uniquement le principal sans aucun yield attaché, d'autre part le YT (Yield Token) qui représente exclusivement le yield futur sans le principal sous-jacent.

Cette séparation technique crée mécaniquement un marché liquide où le yield lui-même devient un actif tradable indépendamment, et c'est précisément là que l'innovation Polaris devient absolument unique dans l'écosystème.

Rappelons que le yield de pUSD dans la Stability Pool combine deux composantes de nature radicalement différente : une composante stable et prévisible provenant des intérêts d'emprunt réguliers, et une composante volatile et opportuniste provenant des gains de liquidation sporadiques. Quand le prix de l'ETH chute brutalement et rapidement, les liquidations explosent en nombre et le yield de ypUSD spike violemment vers le haut de façon massive mais temporaire, créant des opportunités de gains extraordinaires pour ceux qui les anticipent.

Avec l'intégration Pendle, vous pouvez désormais spéculer spécifiquement et directement sur ce yield volatil en achetant ou vendant le YT ypUSD, créant littéralement un marché pour parier sur les liquidations futures.

Scénario concret pour bien comprendre : vous observez attentivement que l'ETH montre des signes techniques de faiblesse avec des indicateurs baissiers qui s'accumulent, le ratio de collatéralisation total du protocole Polaris commence visiblement à baisser de façon préoccupante, et vous anticipez rationnellement qu'une cascade de liquidations va probablement se produire dans les prochains jours si la tendance se confirme. Vous achetez alors du YT ypUSD à un prix relativement bas reflétant un yield anticipé normal.

Si votre thèse se matérialise effectivement et que les liquidations explosent comme prévu, le yield actuel de ypUSD spike brutalement vers le haut, la valeur de votre YT détenu explose proportionnellement, et vous pouvez vendre avec un gain potentiellement extraordinaire si vous chronométrez bien votre sortie. Si inversement vous aviez tort et que le marché reste finalement calme sans liquidations significatives, vous perdez simplement le coût d'achat du YT (la prime), car celui-ci tend vers zéro à l'échéance si le rendement réel perçu n'a pas dépassé le rendement anticipé lors de l'achat.

C'est ce que Polaris appelle de façon très juste "créer un marché pour la spéculation directe sur les liquidations", une primitive DeFi absolument nouvelle et jamais vue auparavant dans l'écosystème. Jusqu'ici, les liquidations étaient uniquement perçues comme un risque permanent à éviter à tout prix pour les emprunteurs, Polaris en fait un actif financier sur lequel on peut parier directement et de façon granulaire.

L'équipe Polaris travaille déjà activement avec Pendle pour garantir que ypUSD et les autres vaults similaires seront listés rapidement et efficacement après le lancement du protocole sur mainnet, créant immédiatement cette liquidité pour les traders sophistiqués.

Stabilité du peg : redemption ET minting bidirectionnel

Un stablecoin n'a évidemment aucune utilité pratique s'il ne reste pas rigoureusement stable autour de la parité 1 dollar, Polaris utilisant deux mécanismes complémentaires et symétriques pour garantir absolument cette stabilité dans les deux directions possibles de dépeg.

Redemption pour contrer le dépeg vers le bas : si pUSD tombe même temporairement à 0,98 dollar sur les marchés secondaires, n'importe quel arbitrageur peut immédiatement acheter massivement du pUSD bon marché sur le marché ouvert, le racheter instantanément au protocole Polaris pour exactement 1 dollar de pETH (moins une minuscule fee de quelques points de base), vendre immédiatement ce pETH reçu sur le marché, et empocher mécaniquement la différence. Cet arbitrage massif crée instantanément une énorme pression acheteuse sur pUSD qui ramène quasi-immédiatement le prix vers la parité 1 dollar.

Ce mécanisme de redemption existe déjà et fonctionne parfaitement sur Liquity avec LUSD depuis des années, mais Liquity a rencontré un problème persistant et pénible pendant plus d'une année entière entre mai 2022 et juin 2023 où LUSD restait obstinément au-dessus de 1 dollar, parfois jusqu'à 1,05 dollar. Les emprunteurs qui avaient initialement vendu leur LUSD fraîchement minté à 1,02 dollar se retrouvaient contraints de le racheter beaucoup plus cher à 1,05 dollar pour rembourser leur dette, créant un coût imprévu et pénalisant qui détériorait sérieusement leur expérience utilisateur.

Polaris résout définitivement ce problème avec un mécanisme ingénieux appelé minting, qui est littéralement l'inverse symétrique de la redemption et fonctionne pour contrer les dépegs vers le haut.

Minting pour contrer le dépeg vers le haut : si pUSD monte même temporairement à 1,02 dollar sur les marchés, n'importe quel arbitrageur peut acheter rapidement du pETH sur le marché ou via la bonding curve et utiliser le mécanisme de minting du protocole. Ce mécanisme ajoute automatiquement le pETH fourni au collatéral de CDPs existants tout en mintant du nouveau pUSD correspondant, créant une dette sur ces positions. L'arbitrageur peut alors vendre immédiatement ce pUSD fraîchement minté sur le marché au prix gonflé de 1,02 dollar et empocher la différence garantie.

Cette opération d'arbitrage particulière n'est rendue possible que grâce à l'existence même de la bonding curve bidirectionnelle : l'arbitrageur peut acheter instantanément du pETH pour effectuer l'opération complète, puis le revendre tout aussi rapidement si nécessaire pour boucler son cycle.

Le mécanisme de minting crée donc symétriquement une énorme pression vendeuse sur pUSD quand celui-ci se trouve au-dessus du peg, ramenant immédiatement le prix vers 1 dollar par arbitrage massif. Redemption pour le downside + Minting pour le upside = peg rigoureusement parfait maintenu dans les deux directions possibles par des forces économiques automatiques.

Taux d'intérêt autonomes et market-aware sans oracle

La plupart des protocoles CDP historiques rencontrent des problèmes majeurs et récurrents avec la gestion de leurs taux d'intérêt d'emprunt, chacun ayant tenté sa propre approche avec des résultats mitigés.

Sky définit encore aujourd'hui ses taux manuellement via des votes de gouvernance répétés, ce qui crée inévitablement des délais parfois longs, une imprévisibilité frustrante pour les emprunteurs, et des taux souvent complètement déconnectés des conditions réelles de marché, sans parler du bloat de gouvernance que cela génère avec des votes incessants. Liquity v1 n'avait carrément aucun taux d'intérêt récurrent au lancement, seulement une fee ponctuelle à l'ouverture, ce qui a causé d'autres problèmes structurels notamment une pression baissière constante sur le supply de LUSD quand les taux de référence T-bill ont commencé à monter. Liquity v2 utilise désormais des taux d'intérêt définis individuellement par chaque utilisateur, ce qui résout certains problèmes majeurs mais en crée d'autres en repoussant toute la complexité directement sur l'utilisateur final, beaucoup devant s'en remettre à des gestionnaires de taux qui prélèvent naturellement des fees additionnelles.

Polaris internalise l'ensemble des apprentissages tirés de tous ces systèmes différents et résout élégamment le problème une fois pour toutes avec un système de taux d'intérêt entièrement autonome et market-aware qui s'ajuste automatiquement sans intervention humaine.

La solution simple et naïve serait évidemment d'utiliser un oracle de prix pour pUSD : le système pourrait alors ajuster le taux d'intérêt vers le haut si pUSD tombe sous 1 dollar pour créer une pression à rembourser la dette, ou vers le bas si pUSD dépasse 1 dollar pour inciter davantage à emprunter. Mais cette approche introduirait une dépendance externe évitable à Chainlink ou un autre fournisseur d'oracle, ce qui est absolument contraire à la philosophie fondamentale de Polaris qui vise l'autonomie totale, donc c'est un non-go catégorique.

Mais rappelez-vous la bonding curve qui permet le mécanisme de minting, combinée aux redemptions classiques que nous avons déjà détaillées, l'équation devient alors remarquablement simple et élégante.

La redemption devient économiquement profitable uniquement quand pUSD se trouve sous 1 dollar, donc mécaniquement un spike soudain dans le volume de redemptions constitue un signal proxy fiable indiquant un dépeg vers le bas en cours. Symétriquement, le minting devient profitable uniquement quand pUSD dépasse 1 dollar, donc un spike dans le volume de minting signale clairement un dépeg vers le haut.

En utilisant intelligemment ces signaux de volume directement disponibles on-chain, le système peut rester parfaitement aware de la situation de peg de pUSD sans avoir le moindre besoin d'accéder à son price feed externe, créant ainsi "l'oracle de prix pUSD" mais sans dépendre de Chainlink ou de n'importe quel autre provider externe puisqu'il utilise élégamment l'information déjà naturellement présente dans le système lui-même.

Il faut noter que nous parlons ici spécifiquement de la façon dont le système reste aware du statut de prix et de peg de pUSD, pas de la façon dont le prix de l'ETH lui-même est obtenu pour les besoins des liquidations, ce qui reste géré par des oracles de prix classiques comme c'est standard dans l'industrie.

Cette approche autonome fonctionne évidemment en tandem avec les mécanismes de repegging natifs plus lents inhérents au modèle CDP : si pUSD se trouve sous le peg, les emprunteurs existants qui ont vendu leur pUSD initialement peuvent rationnellement considérer de rembourser leur dette avec une décote attractive en rachetant du pUSD bon marché sur le marché pour le brûler, tandis que si pUSD se trouve au-dessus du peg, les emprunteurs avec de la capacité disponible ou de nouveaux emprunteurs peuvent considérer d'emprunter davantage de pUSD pour le vendre immédiatement et sécuriser les profits.

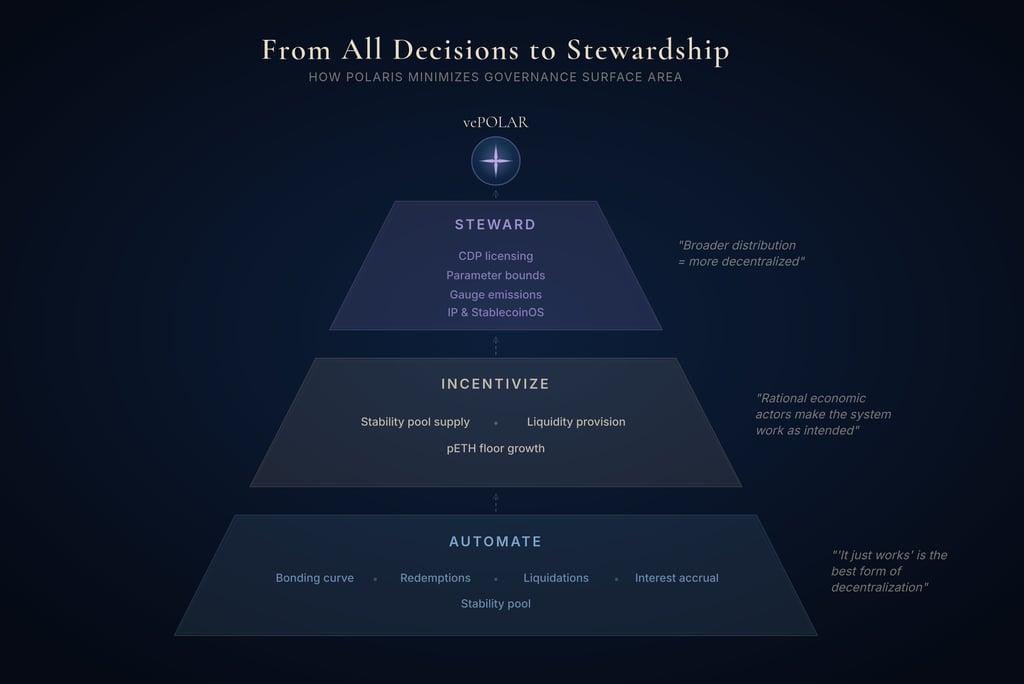

POLAR : stewardship contrôlé, pas gouvernance illimitée

POLAR constitue le token du protocole, mais il ne fonctionne absolument pas comme un token de gouvernance classique à la Sky ou Compound où les holders peuvent voter pour changer pratiquement n'importe quoi dans le protocole au fil du temps.

Les holders de POLAR ne peuvent catégoriquement pas voter pour modifier le core même du protocole puisque le code est totalement et définitivement immuable, fixé de façon permanente au moment du déploiement initial sur mainnet sans aucune possibilité de modification ultérieure.

Ce que les holders de POLAR peuvent faire via le vote, c'est ajuster certains paramètres opérationnels spécifiques dans des fourchettes strictement prédéfinies et codées en dur dans le smart contract immuable lui-même, c'est ce que Polaris appelle très justement le stewardship plutôt que la gouvernance classique, la distinction étant absolument fondamentale.

Par exemple concret, les stewards qui sont les holders de vePOLAR (POLAR verrouillé pour obtenir le pouvoir de vote) peuvent ajuster les taux d'intérêt d'emprunt dans une fourchette prédéfinie, disons entre 2% et 8% annuels, mais ils ne peuvent catégoriquement pas les mettre à 50% ni à 0% car ces valeurs sortent des bornes codées en dur. Ils peuvent ajuster les fees de la bonding curve dans une certaine range autorisée, mais pas les supprimer complètement ni les mettre à un niveau confiscatoire de 100%. Ils peuvent voter pour diriger les incentives POLAR vers tel ou tel pool de liquidité spécifique pour stimuler sa croissance. Ils peuvent définir la part exacte des intérêts d'emprunt qui est redistribuée à la Stability Pool, mais uniquement dans des limites codées en dur garantissant un minimum pour que la pool reste toujours suffisamment approvisionnée.

Mais ils ne peuvent absolument pas modifier la logique fondamentale de la bonding curve elle-même, ni changer les mécanismes de liquidation, ni introduire une quelconque fonction de freeze des wallets comme l'a fait MakerDAO, ni ajouter des dépendances externes à des RWA ou autres actifs off-chain, ni changer fondamentalement l'architecture même du protocole dans ses composants essentiels.

Cette distinction entre gouvernance et stewardship est absolument cruciale philosophiquement et techniquement : gouvernance signifie le pouvoir de potentiellement tout changer au fil du temps, ce qui crée une incertitude permanente et ouvre la porte à toutes les dérives qu'on a observées historiquement, alors que stewardship signifie uniquement la capacité d'optimiser finement les paramètres opérationnels dans des limites strictes et immuables pour adapter le protocole aux conditions changeantes du marché tout en préservant absolument son architecture fondamentale.

L'avantage énorme de cette approche, c'est que les utilisateurs bénéficient de garanties techniques absolues : le protocole ne peut structurellement pas dériver vers quelque chose de fondamentalement différent de ce qui a été audité et déployé initialement, les règles du jeu restent stables et prévisibles sur le très long terme. L'inconvénient symétrique et inévitable, c'est que si un bug critique est découvert dans le code immuable après le déploiement, il ne peut techniquement pas être patché ou corrigé, c'est le trade-off inhérent et assumé de l'immutabilité totale.

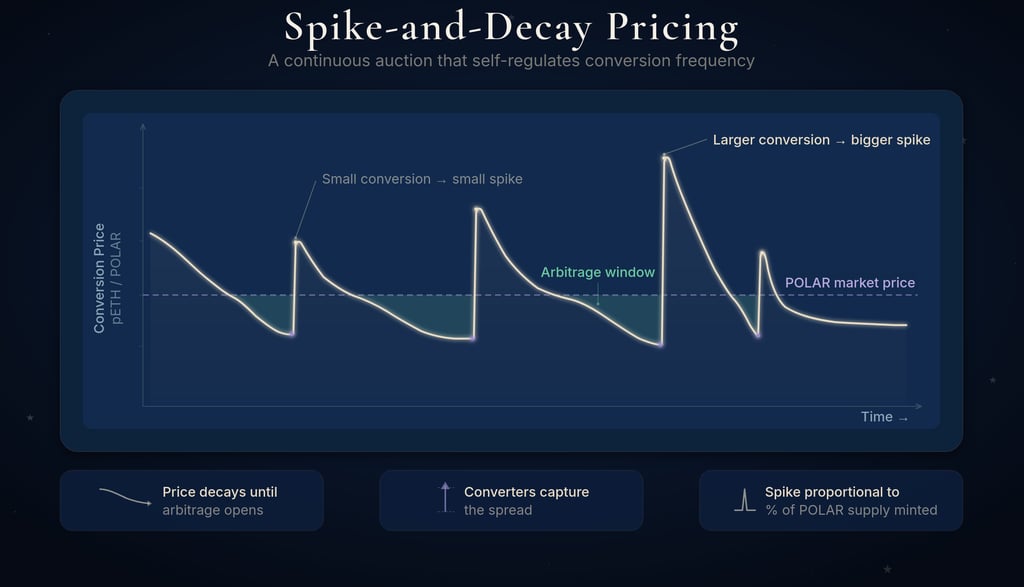

Comment POLAR est minté : le flywheel vertueux

Il existe deux façons d'acquérir du POLAR : l'acheter sur le marché secondaire ou le minter (créer) via le mécanisme de conversion. Il est crucial de comprendre que la conversion est l'unique source d'émission du jeton : on ne crée du nouveau POLAR qu'en brûlant du pETH. C'est un pur mécanisme d'arbitrage : quand le prix de mint est inférieur au prix du marché, les bots brûlent du pETH pour créer du POLAR et capturer le profit.

Quand vous brûlez du pETH pour minter du nouveau POLAR, vous retirez définitivement et irréversiblement ce pETH de la circulation totale du système, ce qui fait mécaniquement et automatiquement monter le floor price du pETH restant en circulation puisqu'il y a désormais structurellement moins de pETH total mais exactement le même montant d'ETH sous-jacent présent dans la bonding curve.

Et puisque absolument tout le pUSD en circulation est collatéralisé exclusivement par du pETH, cette raréfaction mécanique du pETH augmente automatiquement le ratio de collatéralisation global de l'ensemble du système Polaris : plus de POLAR est minté via burning de pETH, plus le pETH devient rare, plus son floor price monte structurellement, mieux tout le pUSD existant est collatéralisé, plus le système peut se permettre de générer du yield attractif pour les déposants de la Stability Pool sans compromettre sa sécurité, meilleure est l'attractivité globale pour les nouveaux déposants potentiels.

C'est un flywheel économique véritablement vertueux où l'intérêt économique direct des holders de POLAR, qui est naturellement de faire monter la valeur de leur token en augmentant le floor price du pETH via le burning, se trouve être parfaitement et structurellement aligné avec la santé globale du système entier et de tous ses participants, créant une symétrie d'incitations rare et puissante.

Polaris vs le reste : positionnement réel dans l'écosystème

Maintenant que nous comprenons en profondeur l'architecture technique complète de Polaris et ses mécanismes sous-jacents, il devient pertinent de comparer systématiquement le protocole aux autres stablecoins majeurs de l'écosystème pour comprendre exactement ce qu'il apporte vraiment de nouveau et où il se positionne stratégiquement.

Polaris vs USDC/USDT : centralisation contre résistance à la censure

USDC et USDT sont incontestablement les deux stablecoins les plus massivement utilisés dans tout l'écosystème crypto, avec des capitalisations combinées approchant les 260 milliards de dollars (mars 2026) et pour de bonnes raisons objectives : ils sont extrêmement rapides dans leurs transactions, profondément liquides sur tous les marchés, intégrés nativement dans pratiquement toutes les applications DeFi existantes, et offrent une expérience utilisateur remarquablement simple et frictionless.

Mais ces deux géants partagent une faiblesse fondamentale et rédhibitoire pour certains cas d'usage : ils sont totalement et irrémédiablement centralisés dans leur fonctionnement et leur gouvernance.

Circle qui émet USDC et Tether qui émet USDT peuvent techniquement geler n'importe quel wallet à tout moment sur simple demande, et ils l'ont d'ailleurs déjà fait plusieurs milliers de fois dans leur histoire, généralement certes sur demande légitime des forces de l'ordre pour bloquer des fonds criminels ou illicites, mais le mécanisme technique existe et fonctionne. Leurs réserves collatérales sont physiquement détenues par des custodians bancaires traditionnels, entièrement soumis aux régulations américaines et autres juridictions. Si demain un régulateur américain ou européen décide unilatéralement de bloquer l'ensemble de l'USDC pour une raison quelconque, Circle n'a strictement aucun choix juridique, il doit légalement obéir immédiatement sous peine de sanctions criminelles.

Polaris sacrifie délibérément et assumément une partie de la simplicité et de l'intégration universelle d'USDC pour gagner en échange la résistance absolue à toute forme de censure, propriété qui n'est pas négociable dans son architecture. Vous ne pouvez techniquement pas geler du pUSD détenu par quelqu'un, il n'existe littéralement personne à appeler ou à contraindre pour effectuer cette opération, le protocole étant totalement immuable et fonctionnant de façon autonome sur Ethereum sans aucun point de contrôle humain. Tant qu'Ethereum continue de tourner normalement, pUSD continue de fonctionner normalement sans aucune possibilité d'interruption.

Pour un utilisateur occidental moyen qui trade occasionnellement et vit dans une démocratie stable avec un état de droit fonctionnel, cette propriété de résistance à la censure peut sembler secondaire voire anecdotique dans sa vie quotidienne, mais pour quelqu'un vivant en Argentine qui cherche désespérément à se protéger d'une inflation monétaire galopante sans que le gouvernement autoritaire puisse bloquer ses économies, ou pour un activiste politique en Russie qui reçoit des donations internationales pour financer son opposition au régime, ou pour une organisation humanitaire opérant dans des zones de conflit où les banques sont défaillantes ou contrôlées par des factions, la résistance technique à la censure n'est absolument pas un gadget marketing mais une nécessité existentielle vitale.

Polaris vs DAI/USDS : refus catégorique des RWA et du freeze

DAI a été pendant de très longues années le stablecoin décentralisé de référence absolue dans tout l'écosystème, le standardor auquel tous les autres étaient comparés et mesurés, mais MakerDAO a progressivement et systématiquement abandonné sa vision originale au profit de compromis de plus en plus lourds.

Aujourd'hui en 2026, DAI qui a été rebrandé en USDS avec le passage à Sky Protocol se trouve collatéralisé à plus de 50% par des RWA, principalement des bons du Trésor américain tokenisés qui génèrent certes un yield stable et prévisible d'environ 4 à 5% annuel, mais qui créent simultanément des points de défaillance centralisés absolument critiques et dangereux.

Quelqu'un doit nécessairement détenir physiquement ces T-bills dans le monde réel, ce custodian peut potentiellement faire faillite comme on l'a vu avec SVB en mars 2023 qui a provoqué un dépeg brutal d'USDC de 8% pendant tout un weekend, ce custodian peut légalement recevoir un ordre de saisie formelle d'un tribunal américain qu'il sera juridiquement contraint d'exécuter. Le stablecoin prétendument "décentralisé" devient en réalité aussi structurellement fragile et vulnérable qu'un produit bancaire totalement traditionnel soumis à toutes les régulations et tous les risques du système financier classique.

Pire encore dans sa symbolique, comme indiqué au début de l'article, USDS a introduit directement une fonction freeze explicite dans son code de smart contract, permettant techniquement à la gouvernance de geler des wallets spécifiques si elle le décide par vote, fonction officiellement présentée comme devant être réservée exclusivement aux situations d'urgence extrême comme les hacks massifs, mais dont la simple existence technique dans le code signifie incontestablement que USDS peut être censuré si la gouvernance le décide, ce qui en fait objectivement un stablecoin qui n'est plus réellement décentralisé au sens technique strict et rigoureux du terme. TokenBrice a conçu un tracker qui permet de suivre en temps réel si cette fonction est activée ou pas par la gouvernance (défiler jusqu'en bas ici : https://pharos.watch/blacklist/)

Polaris refuse absolument et catégoriquement cette voie des RWA sur laquelle s'est engagé MakerDAO : pas le moindre T-bill, pas la moindre dépendance à un custodian off-chain, pas la moindre fonction freeze dans le code. Le yield de pUSD provient exclusivement et intégralement du protocole lui-même via les intérêts d'emprunt et les liquidations, pas d'obligations du gouvernement américain ou d'autres actifs traditionnels.

La fonction freeze que possède USDS n'existe tout simplement pas dans Polaris et ne peut pas être ajoutée par design puisque le code est totalement immuable, cette capacité de censure étant structurellement et définitivement impossible par construction architecturale plutôt que par simple promesse de bonne conduite.

Polaris vs USDe : élimination des dépendances CEX

Ethena a littéralement explosé en croissance pendant 2024 et 2025 avec son modèle innovant de delta-neutral yield farming, USDe ayant généré à son pic des rendements spectaculaires de 20 à 30% APY qui ont attiré des milliards de dollars de capital en quelques mois seulement.

Le modèle est techniquement ingénieux : Ethena détient massivement de l'ETH spot comme actif sous-jacent tout en shortant simultanément des quantités équivalentes de perpetuals ETH sur des exchanges centralisés majeurs, les funding rates positifs des perps produisant directement le rendement distribué aux holders d'USDe dans un schéma théoriquement delta-neutral.

Mais ce modèle sophistiqué repose fondamentalement sur deux dépendances centralisées absolument critiques qui créent des risques systémiques majeurs souvent sous-estimés par les utilisateurs attirés par les rendements élevés.

Première dépendance critique : les custodians qui détiennent physiquement l'ETH spot dans le monde réel, incluant des acteurs comme Coinbase Custody, Copper, et Ceffu entre autres. Si l'un de ces custodians majeurs rencontre un problème technique, fait faillite, subit un hack, ou reçoit un ordre réglementaire de gel des actifs, une partie potentiellement massive du collatéral d'USDe devient immédiatement inaccessible et le système entre en crise.

Deuxième dépendance critique : les exchanges centralisés qui gèrent et hébergent les positions short sur les perpetuals, incluant des géants comme Binance, Bybit, OKX et Deribit. Si l'un de ces exchanges fait soudainement faillite comme FTX l'a spectaculairement fait, bloque unilatéralement les retraits pour des raisons de liquidité, manipule artificiellement les funding rates pour des raisons commerciales, ou subit une attaque réglementaire majeure, le modèle économique entier d'USDe s'effondre instantanément.

Ethena diversifie intelligemment entre plusieurs custodians différents et plusieurs CEX différents pour mitiger partiellement ces risques par redondance, mais cela reste fondamentalement des dépendances centralisées inévitables et structurelles au cœur même du modèle. Si les régulateurs américains ou européens décident stratégiquement de s'en prendre à Ethena pour une raison quelconque, ils disposent de leviers d'action extrêmement clairs et puissants : pression directe sur Coinbase pour geler unilatéralement le collatéral spot, pression sur Binance ou les autres CEX pour fermer autoritairement toutes les positions short, interdiction pure et simple de l'utilisation du modèle delta-neutral pour les résidents américains ou européens.

Polaris élimine complètement et définitivement ces dépendances centralisées dangereuses de son architecture : le pETH vit exclusivement on-chain dans la bonding curve Ethereum sans aucun custodian off-chain, le yield ne provient absolument pas de positions short sur Binance ou d'autres CEX mais uniquement de l'activité interne du protocole incluant les intérêts d'emprunt, les liquidations, et les conversions POLAR.

C'est probablement significativement moins de rendement nominal à court terme comparé aux 20 à 30% APY spectaculaires qu'USDe a pu offrir pendant les périodes de funding rates exceptionnellement élevés, mais c'est infiniment plus résilient et pérenne sur le long terme face aux risques réglementaires, opérationnels et de contrepartie qui peuvent matérialiser à tout moment.

Polaris vs LUSD/BOLD : ajouter le yield scalable à la pureté

LUSD développé par Liquity v1 et son successeur BOLD dans Liquity v2 sont probablement les deux stablecoins les plus proches philosophiquement et architecturalement de ce que vise Polaris dans son positionnement : code totalement immuable sans aucune possibilité de modification post-déploiement, collatéralisation rigoureuse à 100% en ETH pur sans aucun autre actif, aucune gouvernance humaine capable de changer quoi que ce soit dans les règles fondamentales, aucune dépendance externe quelle qu'elle soit à des oracles spéciaux ou des custodians, représentant la pureté technique absolue dans la construction d'un stablecoin véritablement décentralisé.

Mais LUSD et BOLD dans leur conception originale ne génèrent aucun yield natif substantiel pour leurs simples détenteurs qui ne participent pas activement à la Stability Pool, et cette absence de rendement passif a considérablement freiné leur adoption massive et leur croissance, LUSD ayant plafonné pendant des années autour de 150 à 300 millions de dollars de supply totale sans jamais réellement réussir à franchir durablement la barre psychologique du milliard de dollars. BOLD lancé plus récemment fin 2024 performe certes mieux grâce à ses améliorations mais reste fondamentalement dans la même échelle de grandeur relativement modeste.

Polaris conserve intégralement et sans compromis la pureté technique fondamentale de LUSD dans son architecture (immutabilité totale du code, collatéral exclusivement ETH via pETH, absence de toute dépendance externe dangereuse) mais ajoute stratégiquement le yield scalable et attractif qui manquait cruellement à LUSD pour attirer massivement les capitaux, ce yield provenant de multiples sources décorrélées.

La bonding curve de pETH monétise directement la volatilité naturelle de l'ETH et la transforme en valeur capturable par le protocole, le mécanisme de conversions POLAR vers le burning de pETH fait systématiquement monter le floor price et renforce continuellement la collatéralisation globale, la Stability Pool redistribue efficacement les intérêts d'emprunt et les gains de liquidation aux déposants créant un yield dual-source résilient, l'intégration stratégique avec Pendle permet même de spéculer directement sur le yield volatil des liquidations créant une primitive financière totalement nouvelle.

C'est essentiellement LUSD avec tous ses avantages de pureté technique + yield natif attractif + protection floor price sur le collatéral + possibilité d'ETH loans sans liquidation jamais.

En termes de risques comparatifs, Polaris est indéniablement plus complexe architecturalement que la simplicité relative de LUSD, donc potentiellement plus exposé statistiquement à des bugs subtils de smart contract ou des interactions imprévues entre composants, mais si l'exécution technique est rigoureuse et les audits exhaustifs, il devrait offrir une proposition de valeur strictement supérieure combinant toutes les garanties de LUSD avec des utilités supplémentaires substantielles qui devraient mécaniquement accélérer significativement son adoption.

StablecoinOS : vision bien au-delà de pUSD seul

Polaris ne se limite absolument pas à être simplement un protocole unique qui produit exclusivement pUSD comme output, mais constitue fondamentalement une infrastructure partagée et extensible permettant de créer et déployer des stablecoins adossés potentiellement à n'importe quel actif imaginable : devises fiat variées, commodités physiques, indices composites, ou même des constructions plus exotiques.

Un seul collatéral, une infinité de stablecoins possibles

L'architecture intrinsèque du modèle CDP permet techniquement de créer des positions de dette adossées à littéralement n'importe quel type d'actif cible sans limitation conceptuelle : Sky crée historiquement des USDS adossés au dollar américain, Polaris crée initialement des pUSD également adossés au dollar, mais absolument rien n'empêche techniquement ni économiquement de créer des stablecoins adossés au franc suisse (pCHF), à l'or physique (pGOLD), à l'euro (pEUR), au cuivre industriel (pCOPPER), à l'argent métal (pSILVER), ou même au fameux Big Mac Index si quelqu'un veut créer un pBIGMAC tracking le prix d'un Big Mac McDonald's à travers le monde.

Chaque stablecoin différent possède techniquement sa propre instance de CDP dédiée avec ses propres paramètres spécifiques, son propre taux d'intérêt optimisé, sa propre Stability Pool indépendante pour gérer ses liquidations, mais le point absolument crucial et révolutionnaire est que tous ces stablecoins différents partagent exactement le même pool de collatéral sous-jacent : pETH.

Concrètement dans la pratique, il est important tout de même de rappeler que chaque protocole CDP est indépendant. Vous ne pouvez pas utiliser le même sac de 10 pETH pour minter simultanément trois pAssets différents. Si vous voulez minter à la fois du pUSD, du pEUR et du pGOLD, vous devrez déposer du pETH séparément dans chaque CDP.

Cette mutualisation intelligente et efficace du collatéral entre tous les stablecoins du système génère trois avantages stratégiques absolument majeurs qui se renforcent mutuellement.

Premier avantage : renforcement mutuel et effet réseau. Plus il y a de stablecoins variés et différents qui utilisent activement pETH comme leur collatéral commun, plus la demande agrégée globale pour pETH augmente mécaniquement dans le système, plus son floor price monte rapidement grâce à cette demande soutenue, et mieux absolument tous les stablecoins existants sont simultanément collatéralisés par ce renforcement collectif, créant un véritable effet réseau positif où chaque nouveau stablecoin ajouté bénéficie à tous les existants et vice-versa.

Deuxième avantage : diversification naturelle du risque. Imaginons concrètement une journée de marché extrême où l'or explose soudainement à la hausse de 15% en quelques heures comme cela s'est effectivement produit le 29 janvier 2025 lors d'un mouvement spectaculaire, les CDPs pGOLD vont naturellement subir des liquidations massives et brutales puisque leur collatéral pETH n'a pas bougé alors que leur dette pGOLD a explosé en valeur dollar. Mais pendant exactement ce même temps, pUSD et pCHF bougent à peine puisqu'ils ne sont pas corrélés à l'or, donc les liquidations sur ces branches parallèles restent marginales voire inexistantes, la mutualisation du collatéral pETH absorbant naturellement et élégamment les chocs localisés qui affectent un stablecoin sans contaminer les autres.

Troisième avantage : liquidité partagée et efficace. Tous les stablecoins du StablecoinOS n'ont structurellement besoin que d'une seule paire de liquidité principale chacun : leur paire contre pUSD qui sert de hub central. Si vous voulez échanger pCHF contre pEUR, vous passez simplement par pUSD comme intermédiaire dans un swap en deux étapes pCHF vers pUSD puis pUSD vers pEUR. Et puisque pUSD aura naturellement et logiquement la liquidité la plus profonde et la plus dense du système avec ses paires majeures contre USDC, USDT, et ETH qui sont les actifs les plus liquides de tout l'écosystème, tous les autres stablecoins bénéficient automatiquement et indirectement de cette liquidité profonde en seulement 1 hop de distance, évitant la fragmentation catastrophique de liquidité qu'on observe souvent dans les systèmes multi-tokens mal conçus.

pGOLD : un cas d'usage particulièrement spécial et stratégique

pGOLD mérite une attention et une analyse particulières parce qu'il démontre parfaitement toute la flexibilité et la puissance du modèle architectural de Polaris appliqué à un actif non-standard avec des propriétés économiques inhabituelles.

L'or physique possède une particularité économique fondamentale et souvent sous-estimée : son taux d'intérêt naturel intrinsèque est structurellement négatif contrairement aux actifs financiers classiques. Détenir physiquement de l'or réel coûte continuellement de l'argent pour le stockage sécurisé dans des coffres, l'assurance contre le vol ou la perte, les systèmes de sécurité physique, créant un coût de portage permanent négatif. Les systèmes CDP classiques historiques ne peuvent généralement pas gérer élégamment ce type d'actif avec un coût de portage intrinsèque parce qu'ils sont architecturalement conçus et optimisés pour des actifs ayant des taux d'intérêt naturellement positifs ou au minimum neutres.

Polaris peut parfaitement gérer ce cas grâce à son système de taux d'intérêt extrêmement flexible et paramétrable, permettant techniquement de gérer des actifs avec des coûts de portage structurels comme l'or sans difficulté architecturale. Les emprunteurs de pGOLD pourraient même théoriquement recevoir un petit yield négatif (c'est-à-dire payer légèrement moins que 0% d'intérêt voire recevoir un petit montant) plutôt que de payer des intérêts positifs comme c'est habituel, reflectant ainsi fidèlement le coût de portage naturellement négatif de l'or physique dans le monde réel.

Mais pGOLD joue un rôle encore beaucoup plus intéressant et stratégique dans l'écosystème global au-delà de cette simple flexibilité technique : il peut fonctionner comme acheteur structurel de dernier recours pour l'ETH précisément lors des périodes de liquidations massives qui stressent le système.

Quand le marché crypto global s'effondre brutalement avec l'ETH qui chute de 30 ou 40% en quelques heures comme lors des crashes historiques, l'or tend généralement et statistiquement à monter simultanément comme valeur refuge classique (flight to safety des investisseurs paniqués), créant une décorrélation naturelle et précieuse. Les CDPs pGOLD sont donc structurellement les derniers à être liquidés dans un tel scénario puisque leur collatéral pETH perd certes de la valeur mais leur dette pGOLD augmente aussi en valeur dollar compensant partiellement, et peuvent même bénéficier paradoxalement d'une meilleure collatéralisation relative pendant que les CDPs pUSD ou pEUR souffrent massivement de liquidations en cascade. Cette décorrélation fondamentale entre or et crypto rend mécaniquement l'écosystème global beaucoup plus robuste et résilient face aux chocs systémiques.

Qui peut créer de nouveaux stablecoins et comment ?

N'importe quelle équipe technique sérieuse et compétente peut théoriquement proposer de créer un nouveau stablecoin au sein du StablecoinOS en forkant l'infrastructure CDP de base, mais pour pouvoir effectivement utiliser le pool de pETH mutualisé qui est l'actif stratégique central du système et bénéficier de tous ses avantages, il faut obligatoirement obtenir l'approbation formelle des holders de vePOLAR via un vote de gouvernance standard.

Cette exigence de licence communautaire assure rigoureusement que les forks proposés maintiennent un certain niveau élevé de qualité technique et de viabilité économique, et ne diluent pas destructivement la valeur de l'écosystème existant en introduisant des stablecoins mal conçus ou inutiles qui fragmenteraient la liquidité sans apporter de valeur réelle.

En échange symétrique de cet accès privilégié à l'infrastructure et au collatéral mutualisé, les projets qui s'intègrent effectivement au StablecoinOS incluant les forks de stablecoins, les frontends utilisateur, les agrégateurs de yield, les wallets spécialisés doivent contractuellement partager une portion prédéfinie de leurs revenus avec les holders de vePOLAR, ces revenus partagés alimentant directement un pool global d'incentives que les holders de vePOLAR peuvent ensuite diriger stratégiquement via leurs votes pour faire croître spécifiquement les applications et intégrations qui apportent objectivement le plus de valeur mesurable à l'écosystème dans son ensemble.

C'est une tentative explicite et ambitieuse de créer un modèle économique circulaire et auto-renforçant où absolument tous les participants sont structurellement alignés dans leurs incitations : les forks de stablecoins bénéficient massivement de l'infrastructure technique mature et de la liquidité profonde déjà mutualisée sans avoir à tout reconstruire from scratch, les intégrateurs et builders d'applications bénéficient d'incentives substantiels pour attirer des utilisateurs vers leurs produits et services, et les holders de vePOLAR capturent continuellement de la valeur économique en dirigeant intelligemment ces ressources collectives vers les projets qui génèrent le plus de croissance pour l'écosystème global.

PolarEX : le DEX natif intégré

Le StablecoinOS inclut également dans sa conception son propre DEX natif appelé PolarEX qui sera détaillé exhaustivement dans une publication future de l'équipe technique mais dont on peut déjà esquisser les grandes lignes stratégiques.

L'idée architecturale centrale est que pUSD servira structurellement de paire de base universelle pour absolument tous les autres pAssets du système plutôt que de fragmenter la liquidité sur de multiples paires redondantes. Au lieu d'avoir des paires directes comme pEUR/ETH, pGOLD/USDC, pCHF/USDT qui fragmenteraient inutilement la liquidité disponible, absolument tout passera centralement par pUSD comme hub universel : pEUR/pUSD, pGOLD/pUSD, pCHF/pUSD et ainsi de suite pour tous les stablecoins existants ou futurs.

Cette concentration intelligente et efficace de toute la liquidité sur pUSD comme actif pivot central permet aux liquidity providers de gagner simultanément des fees sur plusieurs paires différentes en fournissant simplement de la liquidité à pUSD, maximisant leur capital efficiency et leurs revenus sans avoir à fragmenter leur capital sur de multiples paires peu liquides.

PolarEX offrira aussi très probablement des opportunités attractives de yield-farming via des emissions régulières de POLAR comme incentives pour attirer de la liquidité initiale, bien que les détails précis de ces mécanismes ne soient pas encore publiquement disponibles au moment de la rédaction de cet article.

Le vrai enjeu existentiel : est-ce que la DeFi peut rester décentralisée ?

Au-delà de tous les détails techniques fascinants et de l'ingénierie sophistiquée du protocole, Polaris pose fondamentalement une question existentielle et philosophique à l'ensemble de l'écosystème crypto et DeFi : est-ce qu'on se soucie vraiment et profondément de la décentralisation comme principe fondamental, ou est-ce que c'était finalement juste du marketing creux et des belles promesses sans substance ?

Regardons objectivement et honnêtement ce qui s'est concrètement passé dans l'écosystème depuis le bull market de 2020 et la première explosion massive de la DeFi : pratiquement tous les protocoles qui ont effectivement réussi à scaler vers des milliards ou dizaines de milliards de TVL sont progressivement passés par des compromis substantiels de centralisation pour y arriver.

Lido domine massivement le staking ETH avec environ 28% de tous les ETH stakés sur le réseau passant par leur protocole, créant un risque de centralisation absolument énorme et systémique pour la sécurité fondamentale même d'Ethereum en tant que blockchain. Aave et Compound, les deux géants historiques du lending, possèdent toujours des admin keys puissantes qui peuvent modifier des paramètres absolument critiques en quelques heures seulement via des timelocks courts. Uniswap fait activement du lobbying politique à Washington et négocie régulièrement avec les régulateurs pour façonner les futures régulations. Curve a dépendu pendant des années dangereusement d'un fondateur unique Michael Egorov dont les positions personnelles massives ont failli crasher catastrophiquement tout le protocole en 2023.

MakerDAO qui était historiquement censé être l'étendard brillant et l'exemple parfait de la décentralisation réussie dans les stablecoins s'est progressivement transformé en simple wrapper de T-bills américains avec une fonction freeze explicite dans son code, abandonnant totalement sa vision originale.

Ce n'est pas nécessairement moralement mal ou condamnable en soi, on peut tout à fait argumenter rationnellement que c'est simplement le prix pragmatique à payer pour grandir massivement, pour attirer du capital institutionnel conservateur de plusieurs milliards, pour devenir mainstream et accessible au grand public. Mais il faut être absolument honnête et lucide : ça change fondamentalement et irréversiblement ce qu'est la DeFi dans son essence même.

Si DeFi finit par devenir simplement une interface crypto légèrement plus rapide et efficiente pour des produits financiers fondamentalement traditionnels gérés in fine par des entités centralisées et régulées exactement comme les banques classiques, qu'est-ce qui la différencie vraiment et substantiellement de la finance traditionnelle au-delà de l'UX et du branding ? La rapidité marginalement supérieure des transactions ? Des frais peut-être légèrement plus bas dans certains cas ? C'est franchement maigre et décevant comme proposition de valeur différenciante après toutes les promesses initiales.

La promesse originale de DeFi était beaucoup plus radicale et ambitieuse que ça : créer un système financier véritablement parallèle qui ne peut structurellement pas être arrêté, censuré, confisqué ou contrôlé par une autorité centrale quelle qu'elle soit, un système fondamentalement accessible à tous sans discrimination ni permission requise, totalement transparent dans son fonctionnement, permissionless dans son accès, et résistant par construction à toute tentative de capture ou de contrôle.

Cette promesse radicale n'a jamais vraiment été testée sérieusement à grande échelle jusqu'ici parce que les protocoles qui auraient théoriquement pu la porter comme Liquity avec LUSD ou Reflexer avec RAI n'ont jamais réussi à scaler suffisamment pour devenir systémiquement importants et prouver que le modèle fonctionne à l'échelle du milliard ou de la dizaine de milliards.

Polaris parie ouvertement et explicitement qu'il peut réussir là précisément où LUSD a échoué historiquement, non pas en abandonnant lâchement les principes fondamentaux pour des compromis faciles, mais en ajoutant intelligemment les primitives économiques manquantes (yield scalable et attractif, floor price protection asymétrique, dual-yield Stability Pool, spéculation Pendle sur liquidations) qui rendent le système suffisamment économiquement attractif pour croître massivement et durablement tout en restant absolument pur techniquement et philosophiquement dans sa décentralisation.

C'est un pari absolument énorme et ambitieux, peut-être même fou selon certains sceptiques. Si Polaris échoue dans cette tentative, cela validera définitivement et tristement le trilemme qu'on présente souvent comme mathématiquement inévitable : tu peux théoriquement avoir décentralisation plus yield, ou décentralisation plus scalabilité massive, ou yield plus scalabilité, mais jamais les trois dimensions simultanément sans compromis douloureux.

Si Polaris réussit contre toute attente, cela prouvera de façon éclatante et irréfutable qu'il existe bel et bien une troisième voie viable et scalable, que la décentralisation n'est absolument pas qu'un gadget marketing creux ou une promesse impossible mais une propriété architecturale qui a une valeur économique réelle et mesurable, et qu'on peut effectivement construire autour d'elle un système financier qui scale vers des dizaines de milliards sans aucun compromis sur les principes fondateurs.

Les risques réels et les nombreuses inconnues

Polaris n'est pas encore lancé en production sur mainnet Ethereum, le lancement est attendu dans le courant de l'année 2026 mais aucune date précise n'a été annoncée publiquement à ce stade. Avant ce lancement critique, l'équipe a promis publiquement de réaliser des simulations agent-based exhaustives, des audits de sécurité par des firmes de tier-1 reconnues, et une vérification extensive de tous les composants. Mais tant que le protocole n'est pas effectivement en production réelle avec de vrais utilisateurs et de l'argent réel en jeu, absolument tout reste purement théorique et les risques sont nombreux.

Risque technique majeur : la complexité tue la sécurité

L'architecture globale de Polaris est indéniablement sophistiquée et complexe dans sa conception : bonding curve avec floor price dynamique et mécanisme bidirectionnel, système CDP avec taux d'intérêt totalement autonomes et market-aware, conversions POLAR strictement one-way avec burning de pETH, Stability Pool à dual-yield décorrélé, mécanismes complémentaires de minting et redemption pour la stabilité du peg, stewardship paramétrique avec des bounds codées en dur.

Chaque composant individuel ajoute inévitablement une couche supplémentaire de complexité au système global, et en smart contracts comme dans tout système logiciel critique, la complexité est structurellement l'ennemi mortel de la sécurité et de la fiabilité. Un bug subtil dans l'implémentation de la bonding curve pourrait théoriquement permettre à un attaquant sophistiqué de drainer progressivement tout l'ETH du protocole sans être détecté. Un bug dans le mécanisme de minting pourrait potentiellement détruire complètement et irréversiblement le peg de pUSD. Un bug dans les conversions POLAR pourrait casser définitivement le flywheel économique vertueux qui fait tout fonctionner harmonieusement.

L'équipe semble parfaitement consciente de ce risque existentiel majeur d'après leurs communications publiques : Robert Mullins aussi connu comme 0xluude qui est le lead technique du projet possède de nombreuses années complètes d'expérience concrète en développement de stablecoins, ils prévoient explicitement plusieurs audits indépendants par des firmes de tier-1 reconnues internationalement, et des simulations exhaustives avant tout déploiement. Mais même les protocoles les mieux audités par les meilleures firmes ont parfois subi des exploits dévastateurs après le lancement, comme Euler Finance en mars 2023 qui avait été audité par plusieurs firmes de premier plan et a quand même été exploité pour 197 millions de dollars.

Risque d'adoption : le chicken-and-egg classique

Un stablecoin n'a fondamentalement aucune valeur ou utilité pratique s'il n'est pas massivement utilisé par de vrais utilisateurs dans de vraies applications, LUSD étant techniquement absolument excellent mais n'ayant jamais vraiment décollé en adoption précisément parce qu'il n'offrait pas suffisamment d'utilité différenciante par rapport à USDS ou USDC qui étaient déjà établis et intégrés partout.

Polaris fera face exactement au même défi fondamental de bootstrapping : convaincre suffisamment de gens d'utiliser activement pUSD plutôt que USDC, USDT ou USDS qui sont déjà nativement intégrés dans pratiquement toutes les applications DeFi existantes et bénéficient d'un effet réseau massif.

Le yield attractif de la Stability Pool pourrait certainement aider significativement à attirer les premiers utilisateurs early-adopters, mais il faut d'abord que suffisamment de gens mintent du pUSD pour générer les intérêts substantiels qui rendront ce yield vraiment attractif, ce qui nécessite que d'autres gens achètent massivement du pETH pour l'utiliser comme collatéral, ce qui nécessite que le protocole ait déjà établi sa crédibilité et sa liquidité suffisante.

C'est le problème classique de bootstrapping chicken-and-egg qui tue la plupart des nouveaux protocoles : comment atteindre la masse critique d'utilisateurs et de liquidité nécessaire pour que les effets réseau positifs se déclenchent ? L'équipe a très probablement un plan détaillé incluant du liquidity mining agressif initial, des partenariats stratégiques préparés à l'avance avec des protocoles DeFi majeurs, des intégrations avec les DEX et lending markets principales préparées avant le lancement, mais l'exécution concrète sera absolument déterminante pour le succès ou l'échec.

Risque réglementaire : la décentralisation ne suffit pas

Même si Polaris est architecturalement décentralisé et techniquement immuable dans son code, il pourrait quand même être agressivement ciblé par les régulateurs hostiles s'il devient suffisamment gros pour être sur leur radar.

Les autorités américaines ou européennes pourraient légalement interdire tous les frontends hébergés publiquement, mettre une pression réglementaire massive sur toutes les rampes fiat pour qu'elles refusent de supporter pUSD dans leurs services, ou forcer directement les exchanges centralisés à ne jamais lister pUSD sous peine de sanctions. Tornado Cash a démontré de façon éclatante en 2022 que même un protocole totalement décentralisé et immuable peut être attaqué très efficacement via des moyens juridiques plutôt que techniques.

Le département du Trésor américain a formellement sanctionné les smart contracts eux-mêmes de Tornado Cash en août 2022 via OFAC, et même si techniquement le code continue de tourner normalement sur Ethereum puisqu'il est immuable, l'utiliser est devenu illégal pour tous les citoyens et résidents américains sous peine de poursuites criminelles, tous les frontends publics ont été immédiatement pris offline, et plusieurs développeurs principaux ont été arrêtés et poursuivis pénalement.

Polaris pourrait subir exactement le même sort s'il devient trop important en TVL ou s'il est perçu comme une menace systémique par les autorités réglementaires conservatrices : l'immutabilité technique du code ne protège absolument pas contre les attaques légales directes sur les développeurs identifiés, les utilisateurs tracés, ou les intégrateurs visibles.

Risque de liquidation en cascade catastrophique

Comme absolument tout système CDP sans exception, Polaris est structurellement exposé au risque permanent que des chutes extrêmement violentes du prix de l'ETH déclenchent des liquidations massives en cascade qui peuvent stresser dangereusement le système entier.

Le floor price de pETH offre certes une protection asymétrique significative contre les baisses, mais cette protection n'est évidemment pas magique et ne peut pas tout arrêter : si l'ETH chute brutalement de 50% ou plus en quelques heures seulement comme lors du tristement célèbre Black Thursday de mars 2020, même avec un floor price qui monte progressivement avec le temps, énormément de CDPs tomberont mécaniquement sous leur ratio de collatéralisation minimum requis et devront être liquidés d'urgence.

La Stability Pool est architecturalement censée gérer proprement toutes ces liquidations de façon ordonnée, mais si elle n'est pas suffisamment fournie en pUSD disponible au moment critique, ou si les liquidations arrivent trop rapidement et massivement pour être traitées proprement, le système pourrait rencontrer de sérieuses difficultés à les traiter correctement et proprement, ce qui pourrait créer de la bad debt non couverte par du collatéral suffisant, dégradant immédiatement la confiance globale et le peg de pUSD avec des conséquences en cascade.

L'équipe a très probablement simulé différents scénarios de stress test extrêmes avec différents niveaux de chute de l'ETH pour valider la robustesse, mais on ne saura vraiment comment le système réagit concrètement en conditions réelles qu'une fois qu'il aura effectivement traversé un vrai Black Thursday avec de l'argent réel en jeu et des utilisateurs paniqués.

Risque de réputation : l'ombre du Polaris Finance original

Il existe un dernier risque dont il faut absolument parler ouvertement : le nom "Polaris" est malheureusement associé historiquement à un projet antérieur qui s'est catastrophiquement effondré.

En 2022 pendant le bear market, Polaris Finance avait été lancé sur la blockchain Aurora qui est un layer-2 de NEAR comme un fork direct de Tomb Finance, un des nombreux stablecoins algorithmiques de cette époque, et comme pratiquement tous les stablecoins algorithmiques de cette génération incluant les célèbres UST, IRON, TOMB, OHM et des dizaines d'autres, il s'est complètement effondré avec le token POLAR perdant 99% de sa valeur et le projet disparaissant totalement.

Le Polaris Protocol annoncé en 2026 n'a rigoureusement rien à voir avec ce projet raté : équipe totalement différente, technologie complètement différente, blockchain différente, modèle économique radicalement différent. Mais le nom identique crée inévitablement une confusion regrettable dans l'esprit de certains utilisateurs qui ne creusent pas les détails.

Certains utilisateurs qui ont perdu de l'argent sur Polaris Finance v1 pourraient être naturellement réticents à toucher à quoi que ce soit portant le nom "Polaris" par réflexe émotionnel compréhensible, d'autres pourraient confondre les deux projets dans leurs recherches rapides sans approfondir.

L'équipe aurait très probablement dû choisir un nom totalement nouveau et distinctif pour éviter complètement cette association malheureuse avec un échec passé, c'est un choix de branding étrange et questionnable qui pourrait leur coûter de la crédibilité et de l'adoption au moins dans les premiers mois, même si ce n'est finalement qu'un problème superficiel de perception.

Cela dit, TokenBrice et Robert Mullins qui sont les deux figures publiques principales du projet actuel ont des réputations individuelles solides et établies dans l'écosystème DeFi : TokenBrice a été consultant respecté chez Liquity et est reconnu pour la qualité de ses analyses techniques, Mullins a accumulé 7 années d'expérience concrète de développement de stablecoins. Si l'exécution technique et le lancement se passent bien, cette confusion de nom passera probablement rapidement au second plan et sera oubliée.

Pour qui Polaris est-il vraiment fait ?

Soyons absolument honnêtes et réalistes dans nos attentes : Polaris ne sera très probablement jamais aussi instantanément simple ou universellement liquide qu'USDC dans toutes les applications, il ne sera probablement jamais intégré nativement dans autant d'applications et services que les stablecoins établis. Si vous êtes simplement un trader occasionnel qui veut juste un stablecoin pratique pour parquer temporairement de la valeur entre deux trades rapides, USDC ou USDT feront parfaitement le job sans complications.

Mais si vous êtes quelqu'un qui s'inquiète sincèrement de la direction préoccupante que prend progressivement la DeFi vers toujours plus de centralisation, qui pense profondément que la résistance absolue à la censure est une propriété importante et non négociable même si elle coûte un peu de confort, qui veut un stablecoin que littéralement personne ne peut techniquement geler ou saisir quelles que soient les circonstances, alors Polaris pourrait être extrêmement pertinent pour vous.

Si vous êtes un holder convaincu long-terme d'ETH qui cherche activement à générer du yield substantiel sans avoir à vendre vos ETH précieux, le modèle économique pETH vers pUSD est particulièrement intéressant : vous gardez une exposition quasi-complète à l'ETH via votre pETH collatéralisé avec en plus une protection floor price qui limite votre downside, vous gagnez du yield attractif sur le pUSD que vous mintez via la Stability Pool, et vous pouvez même emprunter de l'ETH supplémentaire au floor price sans le moindre risque de liquidation jamais via les ETH Loops pour maximiser votre exposition.

Si vous vivez dans un pays avec des contrôles de capitaux stricts ou une monnaie locale structurellement instable et que vous voulez absolument détenir des dollars stables sans dépendre d'une entreprise américaine centralisée qui pourrait geler vos fonds sur ordre gouvernemental, pUSD offre une alternative véritablement résistante à la censure.

Si vous êtes un utilisateur DeFi avancé et sophistiqué qui aime explorer des stratégies complexes et nouvelles, l'intégration stratégique avec Pendle pour spéculer directement sur le yield hautement volatil des liquidations via les Yield Tokens ouvre des possibilités et des primitives absolument nouvelles jamais vues dans l'écosystème.

Si vous êtes une institution financière progressive qui explore sérieusement la DeFi mais ne peut pas se permettre de prendre le risque d'utiliser un stablecoin centralisé à cause de contraintes réglementaires strictes ou d'exigences de due diligence rigoureuses, pUSD offre des garanties techniques solides (immutabilité totale, transparence on-chain complète, absence totale de counterparty risk) qu'USDC ne peut structurellement jamais offrir.

La vraie question finale : est-ce qu'on a quelque chose à faire de la décentralisation ?

Au final et en synthèse, Polaris pose une question profondément inconfortable à l'ensemble de l'écosystème crypto et à chacun de nous individuellement : est-ce qu'on se soucie vraiment et profondément de la décentralisation comme valeur fondamentale, ou est-ce que c'était finalement juste du marketing creux et des belles promesses vides ?

Si ce qu'on veut prioritairement, c'est simplement du yield facile et prévisible avec zéro volatilité et zéro complexité, alors les stablecoins RWA comme USDS de Sky Protocol feront parfaitement le job sans complications : achetez simplement des T-bills américains tokenisés, gagnez confortablement 4 à 5% par an de rendement stable, dormez tranquille sans vous poser de questions.

Si ce qu'on veut avant tout, c'est de la simplicité maximale et de la liquidité universelle sans friction, alors USDC restera probablement roi pour longtemps encore : intégré nativement partout, accepté universellement par tout le monde, transactions ultra-rapides, expérience utilisateur impeccable et sans friction.