Le nouveau modèle des DAOs DeFi : quand "simplifier la gouvernance" signifie vider les poches des détenteurs

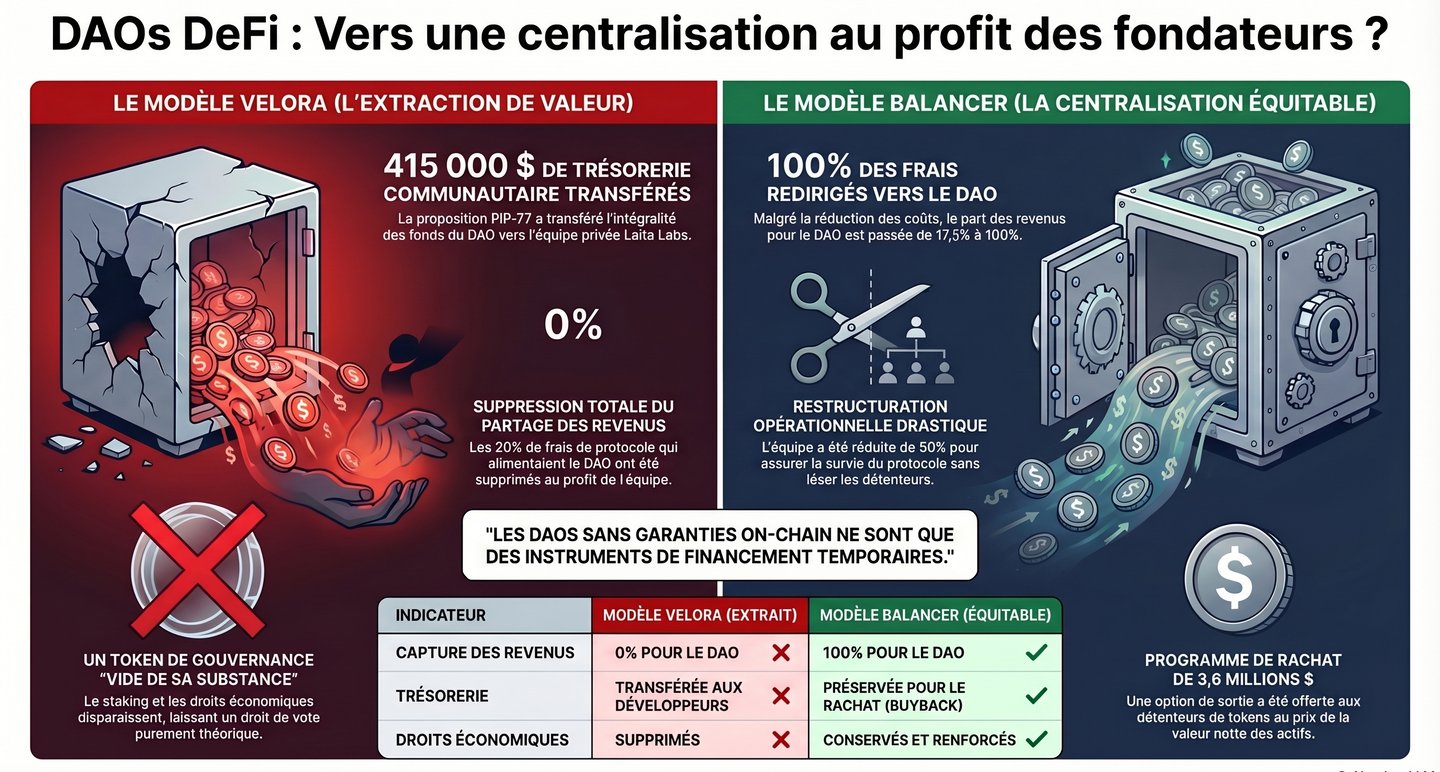

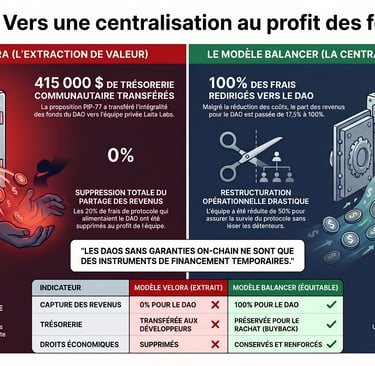

Velora DAO vient de voter la fermeture de ses opérations décentralisées. La proposition PIP-77, approuvée début avril 2026, transfère 415 000 dollars de trésorerie communautaire à Laita Labs, l'équipe de développement, tout en supprimant le routing de 20% des frais de protocole qui alimentait précédemment le DAO. Le staking disparaît, le token seVLR perd ses droits de gouvernance et la gouvernance elle-même se limite désormais à voter sur les "décisions structurelles" du token VLR. Traduction : les détenteurs peuvent encore approuver un éventuel mint de 2% annuel ou un déploiement cross-chain, mais n'ont plus aucune prise sur les revenus, les opérations ou la direction du protocole.

Formacrypto

4/10/20267 min temps de lecture

Le narratif employé pour justifier cette restructuration suit un script désormais familier. Selon l'équipe, la gouvernance DAO était devenue "inactive", les mécanismes de staking n'étaient "plus utilisés en pratique", et simplifier permet de "concentrer les efforts de développement sur le renforcement du protocole et de son écosystème". Cette rhétorique de survie masque une réalité beaucoup plus dure : Velora a perdu la majorité de ses revenus après qu'Aave Labs a remplacé l'intégration Paraswap par CoWSwap en décembre 2025, redirigeant les flux de swap et les frais vers un autre agrégateur. Les revenus du protocole se sont effondrés, et plutôt que d'absorber les pertes, l'équipe a choisi de transférer le fardeau sur les détenteurs de tokens en récupérant les 415 000 dollars de trésorerie communautaire et en captant les revenus futurs.

L'affaire Aave mérite d'être mentionnée car elle illustre la dynamique de capture de valeur qui opère à plusieurs niveaux dans l'écosystème DeFi. Lorsque Aave Labs a intégré CoWSwap à la place de Paraswap, les revenus de swap sont passés d'environ 1,1 million de dollars annuels allant à la trésorerie Aave DAO à plus de 10 millions de dollars annualisés captés par Aave Labs via des frais d'interface entre 15 et 25 points de base. Cette décision unilatérale, prise sans vote de gouvernance, a déclenché une controverse majeure au sein de la communauté Aave, plusieurs délégués accusant Aave Labs de "privatisation furtive" du protocole. Pour Velora, ancien fournisseur d'agrégation sous le nom Paraswap, cette perte de partenariat a été dévastatrice et a directement contribué à la situation financière qui justifie maintenant la fermeture du DAO.

Balancer a suivi un chemin similaire après l'exploit de 110 millions de dollars en novembre 2025, mais avec une différence fondamentale dans l'alignement des intérêts. La restructuration de Balancer a effectivement centralisé les opérations : l'équipe a été réduite de 50%, le budget annuel coupé de 34% pour atteindre 1,9 million de dollars, le modèle veBAL démantelé et les émissions de tokens arrêtées. Balancer Labs a fermé en tant qu'entité corporative, transférant les contributeurs essentiels à Balancer OpCo, une nouvelle structure opérationnelle. Cependant, contrairement à Velora, Balancer a redirigé 100% des frais du protocole vers la trésorerie DAO, contre 17,5% auparavant. Les détenteurs de BAL ont perdu l'accès au staking et aux émissions, mais ils ont conservé l'intégralité de la capture de valeur économique générée par le protocole. Un programme de buyback de 3,6 millions de dollars, représentant environ 35% de la trésorerie DAO, a été proposé pour offrir une sortie aux holders au net asset value, soit environ 0,16 dollar par token.

La comparaison entre Balancer et Velora révèle deux philosophies radicalement différentes face à une crise financière. Balancer a choisi de préserver la capture de valeur pour les détenteurs de tokens tout en réduisant drastiquement les coûts opérationnels et en simplifiant la structure de gouvernance. Velora a choisi de transférer la valeur résiduelle du DAO vers l'équipe de développement. Dans le premier cas, les holders conservent un droit économique sur les revenus futurs du protocole s'il se redresse. Dans le second cas, les holders se retrouvent avec un token de gouvernance vidé de toute substance économique : pas de staking, pas de revenus, pas de trésorerie, juste un droit de vote théorique sur des changements structurels qui ne se produiront probablement jamais.

Le pattern qui émerge n'est pas celui d'une évolution naturelle des DAOs vers plus de pragmatisme, mais celui d'une extraction de valeur systématique au détriment des détenteurs de tokens. Les équipes fondatrices lancent des protocoles avec une gouvernance décentralisée pour lever des fonds et créer de l'engouement communautaire, utilisent les trésoreries DAO pour financer le développement initial, puis récupèrent le contrôle opérationnel et les flux de revenus lorsque les conditions deviennent difficiles. La justification invoquée est toujours la même : efficacité, rapidité de décision, concentration sur le produit. Mais le résultat est uniforme : les détenteurs de tokens financent le risque et les coûts de développement, tandis que les équipes centrales conservent les actifs et les revenus.

Cette dynamique soulève une question fondamentale sur la nature des tokens de gouvernance DeFi. Si un token ne confère ni droits économiques ni capacité d'influence réelle sur les décisions opérationnelles, que possède exactement un holder ? La réponse dans le cas de Velora est brutalement simple : rien de tangible. Le VLR devient un actif purement spéculatif dont la valeur repose uniquement sur l'espoir que l'équipe Laita Labs réussira à redresser le protocole et choisira volontairement, à un moment futur indéterminé, de restituer de la valeur aux détenteurs. Cette promesse n'est inscrite nulle part, elle n'est garantie par aucun mécanisme on-chain, et l'historique récent des DAOs DeFi suggère qu'elle a peu de chances de se matérialiser.

Les délégués et membres actifs de la gouvernance Velora ont exprimé leur frustration dans les discussions de PIP-77. Plusieurs ont souligné que le staking et le partage de revenus n'étaient pas de simples "programmes incitatifs" mais constituaient la proposition de valeur centrale du token, la raison pour laquelle ils avaient acheté et conservé VLR pendant les périodes difficiles. D'autres ont pointé le seuil de 0,5% de supply totale pour soumettre une proposition de gouvernance, soit 10 millions de VLR, comme un mécanisme qui exclut de facto la communauté au profit de l'équipe et des early investors. Certains ont demandé des alternatives plus équilibrées : maintenir un partage de revenus réduit à 5-10% au lieu de 20%, ou conditionner la suppression du staking à une absence de revenus prolongée plutôt qu'à une décision immédiate et permanente. Ces propositions ont été poliment rejetées par Laita Labs avec la même réponse standardisée : nous comprenons votre frustration, mais cela ramènerait la complexité que nous essayons d'éliminer.

Le timing de cette vague de restructurations n'est pas anodin. Les marchés crypto traversent une phase de contraction prolongée, les volumes DeFi ont chuté de manière significative par rapport aux sommets de 2021, et les protocoles qui dépendaient d'émissions inflationnistes pour attirer la liquidité se retrouvent dans une impasse économique. Dans ce contexte, les équipes font face à un choix stratégique : continuer à opérer avec des budgets déficitaires en espérant un retournement de marché, ou restructurer drastiquement pour prolonger la runway et survivre. Cependant, ce choix n'implique pas nécessairement de dépouiller les détenteurs de tokens de toute capture de valeur future. Balancer démontre qu'il est possible de centraliser les opérations pour des raisons d'efficacité tout en préservant l'alignement économique avec la communauté.

L'argument selon lequel les détenteurs de tokens peuvent toujours construire leurs propres frontends ou participer via d'autres canaux est techniquement correct mais pratiquement vide de sens. La majorité des holders ne sont pas des développeurs et n'ont ni les ressources ni les compétences pour déployer des infrastructures alternatives. Ils ont investi dans le token sur la base d'une proposition de valeur explicite qui incluait le partage de revenus et la gouvernance active. Modifier unilatéralement cette proposition après avoir collecté les fonds constitue une rupture de la relation de confiance qui sous-tend l'ensemble du modèle DAO.

La leçon pour l'écosystème est claire : les tokens de gouvernance DeFi sans mécanismes on-chain garantissant la capture de valeur ne sont pas des actifs décentralisés mais des instruments de financement permettant aux équipes centrales de lever des capitaux tout en conservant un contrôle discrétionnaire total. Les DAOs ne représentent pas une nouvelle forme d'organisation économique mais une phase temporaire de marketing précédant l'inévitable recentralisation une fois que les conditions deviennent difficiles. Les protocoles qui souhaitent réellement décentraliser doivent ancrer les droits économiques des holders dans les smart contracts eux-mêmes, pas dans des promesses de gouvernance qui peuvent être révoquées via un simple vote majoritaire contrôlé par les insiders.

Pour les détenteurs actuels de VLR, les options sont limitées. Ils peuvent unstake et vendre immédiatement, acceptant la perte, ou conserver le token en pariant que Laita Labs réussira à transformer Velora en un protocole profitable et choisira de partager cette valeur future. Ce pari repose entièrement sur la bonne volonté d'une équipe privée qui vient de démontrer qu'elle privilégie sa propre survie financière sur les intérêts de la communauté. L'histoire récente des restructurations DAO suggère que ce pari a une espérance de retour négative.

D'autres protocoles observent attentivement ces développements. Plusieurs DAOs majeurs font face à des pressions financières similaires et examinent probablement des restructurations comparables. Si le modèle Velora devient la norme, où les équipes récupèrent trésoreries et revenus pendant que les holders conservent des tokens sans valeur économique, alors l'ensemble du narratif de la gouvernance décentralisée en DeFi devra être réévalué. Il ne s'agira plus de coordination communautaire pour gérer des protocoles publics, mais de relations contractuelles temporaires entre investisseurs et équipes fondatrices, avec un transfert prévisible du contrôle et des actifs vers ces dernières dès que les conditions l'exigent.

La vraie innovation des DAOs n'était pas la décentralisation elle-même, mais la possibilité de créer des structures où les contributeurs et utilisateurs captaient directement la valeur générée par un protocole. Velora vient de démontrer que cette promesse peut être révoquée à tout moment via un vote de gouvernance, transformant rétroactivement le DAO en simple mécanisme de levée de fonds pour une entreprise privée. Les détenteurs de tokens dans d'autres protocoles feraient bien d'examiner si leurs propres structures de gouvernance offrent de réelles garanties contre ce scénario, ou si elles ne sont que des façades temporaires en attente d'une restructuration similaire.

Cet article ne constitue en aucun cas un conseil en investissement financier.

Horaires

Lundi — Vendredi

9h00 — 17h00

Adresse

FORMACRYPTO

AUPS, France

Contacts

contact@formacrypto.eu

Formacrypto

Accompagnement pédagogique autour de l’utilisation des cryptomonnaies.

Comprendre avant d’agir.

Navigation

Cadre et confiance

Information importante

Formacrypto propose un accompagnement pédagogique.

Aucun conseil en investissement n’est délivré.

Aucune promesse de rendement.

Inscrivez-vous à notre newsletter