ICO, IDO, IEO, INO : Anatomie des levées de fonds crypto en 2026

Entre 2017 et 2026, les mécanismes de levées de fonds dans l'écosystème crypto ont connu une transformation radicale. De l'euphorie spéculative des ICO à la professionnalisation des IEO, en passant par la démocratisation des IDO, chaque modèle a apporté son lot d'innovations... et de désastres. En 2017-2018, les ICO ont levé plus de 20 milliards de dollars. En 2019, plus de 80% de ces projets étaient morts ou avaient disparu avec les fonds. Cette hécatombe a forcé l'industrie à repenser entièrement ses modèles de financement. Aujourd'hui, en 2026, le paysage est radicalement différent. Les levées de fonds crypto se sont professionnalisées, régulées, et diversifiées. Mais les leçons du passé restent essentielles pour comprendre les mécanismes actuels. Cet article propose une analyse technique approfondie des différents modèles de levées de fonds crypto, de leurs mécanismes sous-jacents, et des enseignements tirés de neuf années d'expérimentation. La bonne nouvelle ? La plupart des arnaques crypto présentent des signes identifiables si vous savez où regarder. Des "red flags" qui, une fois repérés, vous permettent d'éviter le pire.

Formacrypto

1/26/202618 min temps de lecture

ICO (Initial Coin Offering) - Le modèle originel

Genèse et mécanisme technique

L'Initial Coin Offering est née en 2013 avec Mastercoin (aujourd'hui Omni), mais c'est Ethereum en 2014 qui a démocratisé le concept. Le principe : émettre des tokens sur une blockchain (généralement Ethereum via le standard ERC-20) et les vendre directement au public contre de l'ETH ou du BTC.

Architecture technique d'une ICO classique :

Le smart contract typique d'une ICO sur Ethereum suit cette structure :

contract ICO {

uint256 public totalSupply;

uint256 public price;

uint256 public hardCap;

uint256 public raised;

mapping(address => uint256) public balances;

function buyTokens() public payable {

require(raised < hardCap, "Hard cap reached");

uint256 tokens = msg.value / price;

balances[msg.sender] += tokens;

raised += msg.value;

}

}

Les fonds collectés sont généralement stockés dans un wallet contrôlé par l'équipe (multi-sig dans les meilleurs cas), sans garantie contractuelle de déploiement du projet.

Les ICO légendaires : success stories

Ethereum (2014) - La mère de toutes les ICO

Vitalik Buterin et son équipe lèvent 18,4 millions de dollars en vendant 60 millions d'ETH à ~0,30$ l'unité. À son ATH de novembre 2021, ces tokens valaient 4,800$, soit un ROI de +1,600,000%.

Plus important encore, Ethereum a tenu sa promesse : créer une plateforme de smart contracts qui est devenue l'infrastructure de base de la DeFi, des NFT et d'une partie significative de l'écosystème Web3.

EOS (2017-2018) - Le record absolu

Block.one lève 4,1 milliards de dollars sur une ICO étalée sur un an. C'est la plus grosse levée de l'histoire crypto. Le projet promettait un "Ethereum killer" capable de traiter des millions de transactions par seconde.

Résultat : EOS a livré une blockchain fonctionnelle mais n'a jamais atteint les performances promises. Le réseau est largement sous-utilisé en 2026. Block.one a d'ailleurs payé 24 millions de dollars à la SEC en 2019 pour avoir conduit une ICO non enregistrée.

Tezos (2017) - 232M$ et un procès

Tezos lève 232 millions de dollars en juillet 2017. Le projet promettait une blockchain "self-amending" avec gouvernance on-chain.

La levée a été suivie d'une bataille juridique interne entre les fondateurs et la fondation suisse, retardant le lancement du mainnet de plusieurs mois. Plusieurs class actions pour vente de securities non enregistrés ont été déposées.

Malgré ces déboires, Tezos a survécu et reste un projet actif en 2026, avec une capitalisation significative et des cas d'usage réels (notamment dans les NFT institutionnels).

Filecoin (2017) - 257M$ en mode réservé

Protocol Labs lève 257 millions de dollars pour Filecoin, un réseau de stockage décentralisé. Particularité : la vente était réservée aux investisseurs accrédités, anticipant les problématiques réglementaires.

Le mainnet a été lancé en octobre 2020, soit 3 ans après la levée. Filecoin fonctionne aujourd'hui et stocke plusieurs exaoctets de données, mais avec une adoption bien en deçà des ambitions initiales.

L'âge sombre : les ICO frauduleuses et projets abandonnés

Derrière les success stories se cache une réalité bien plus sombre. Selon une étude de Statis Group (2018), sur 80% des ICO de 2017 étaient des arnaques ou des projets morts dans l'année.

Centra Tech (2017) - L'arnaque aux célébrités

Centra lève 32 millions de dollars en promettant une carte de débit crypto approuvée par Visa et Mastercard. Le projet était promu par Floyd Mayweather et DJ Khaled sur les réseaux sociaux.

La réalité derrière le projet :

Aucun partenariat avec Visa/Mastercard (mensonge pur)

Les fondateurs n'avaient aucune expérience blockchain

Pas de produit, pas de code, juste un whitepaper et un site web

Les fondateurs ont été arrêtés par le FBI en 2018 et condamnés à 8 ans de prison

Les 32 millions levés ont servi à acheter des voitures de luxe, des maisons, et payer les célébrités pour la promotion.

Pincoin et iFan (2018) - Le Ponzi vietnamien

Modern Tech lève 660 millions de dollars au Vietnam avec deux ICO : Pincoin (réseau social décentralisé) et iFan (plateforme de célébrités).

L'envers du décor :

Schéma de Ponzi classique

Les premiers investisseurs étaient payés avec l'argent des nouveaux

Aucune technologie réelle

Les bureaux étaient vides, l'équipe a disparu avec 660M$

32,000 investisseurs floués

C'est la plus grosse arnaque ICO de l'histoire en montant volé.

Bitconnect (2016-2018) - Le roi des Ponzi crypto

Bien que techniquement pas une ICO pure, Bitconnect mérite mention. La plateforme promettait des rendements de 1% par jour grâce à un "bot de trading" mystérieux.

Les dessous de l'arnaque :

Ponzi pyramidal classique

Aucun bot de trading n'existait

Les rendements provenaient des nouveaux investisseurs

Marketing agressif avec des "success stories" fabriquées

Effondrement en janvier 2018, pertes estimées à 2,5 milliards de dollars

La conférence Bitconnect de 2017 et son fameux "Bitconneeeeect!" sont devenus un mème symbolisant l'absurdité de l'époque.

Prodeum (2018) - Exit scam en 24h

Prodeum promettait de "révolutionner l'industrie des fruits et légumes" via la blockchain. L'ICO a levé quelques dizaines de milliers de dollars avant que le site ne soit remplacé par un seul mot : "Penis".

Les fondateurs ont disparu avec les fonds en moins de 24h. Le whitepaper était un copié-collé d'autres projets.

OneCoin (2014-2017) - La plus grosse arnaque crypto

OneCoin n'était techniquement pas une ICO mais un MLM (marketing multi-niveaux) déguisé en crypto. La fondatrice Ruja Ignatova (la "Cryptoqueen") a levé 4 milliards de dollars.

La face cachée :

Aucune blockchain n'existait

Le "coin" n'était qu'une base de données centralisée

Schéma pyramidal pur

Ruja Ignatova a disparu en 2017 et est sur la liste des personnes les plus recherchées du FBI

Des millions de victimes à travers le monde

Savedroid (2018) - Le faux exit scam

Savedroid lève 50 millions de dollars, puis le 18 avril 2018, le site affiche "Aaaaand it's gone" avec une photo du CEO sur une plage.

Panic total. Quelques jours plus tard, le CEO révèle que c'était une "campagne de sensibilisation" sur les risques des ICO.

Résultat : perte totale de confiance, le projet est mort dans l'année. Une des pires décisions marketing de l'histoire crypto.

Les patterns des ICO frauduleuses

Après analyse de centaines d'ICO foireuses, plusieurs patterns émergent :

Pattern #1 - Le whitepaper copié-collé 80% des ICO frauduleuses avaient des whitepapers plagiés ou remplis de jargon technique sans substance. Exemple : "utilisation de l'IA quantique blockchain pour optimiser les synergies décentralisées".

Pattern #2 - L'équipe fantôme Photos d'équipe achetées sur des sites de stock photos, LinkedIn créés la veille, aucune trace professionnelle antérieure. Certains projets utilisaient même des photos de célébrités avec des noms inventés.

Pattern #3 - Le partenariat fantôme "Partenariat avec Microsoft" signifiait souvent "on utilise Azure". "Collaboration avec IBM" = "on a assisté à une conférence IBM".

Pattern #4 - Le hard cap qui bouge Hard cap initialement à 10M, puis augmenté à 50M pendant la vente, puis "hard cap illimité". Signe classique d'avidité pure.

Pattern #5 - Pas de GitHub / Code fermé Projet "blockchain révolutionnaire" sans une seule ligne de code publique. Promesse de "publier après l'ICO pour protéger l'IP".

Pattern #6 - Tokenomics aberrants 75% des tokens pour l'équipe, vesting de 3 mois, unlock immédiat. Recette parfaite pour un dump.

Le déclin des ICO (2019-2020)

Plusieurs facteurs ont tué le modèle ICO :

Régulation agressive : La SEC a commencé à poursuivre les ICO comme ventes de securities non enregistrés. Le test de Howey était systématiquement appliqué. Des dizaines de projets ont dû rembourser les investisseurs et payer des amendes.

Taux d'échec catastrophique : Seuls 8% des projets ICO de 2017 avaient un produit fonctionnel en 2019. Le ROI moyen des ICO de 2018 était de -87% en 2020.

Perte de confiance : Après Bitconnect, Centra, et des centaines d'exit scams, le public a perdu confiance. Le mot "ICO" est devenu toxique.

Évolution technologique : L'émergence des DEX et des AMM (Automated Market Makers) a rendu possible de nouvelles formes de levées plus décentralisées.

État des ICO en 2026

Les ICO "pures" ont pratiquement disparu. Les quelques projets qui utilisent encore ce terme le font via des plateformes régulées (comme CoinList) avec :

KYC/AML obligatoire

Restriction géographique (pas d'US persons souvent)

Vesting periods étendus

Audits de code systématiques

Structure juridique claire

Le modèle a évolué vers des formes plus sophistiquées et régulées.

IEO (Initial Exchange Offering) - La validation centralisée

Genèse et mécanisme

Face à la débâcle des ICO, Binance lance en décembre 2017 Binance Launchpad, pionnier des IEO. Le principe : l'exchange fait office de tiers de confiance et de plateforme de vente.

Architecture d'une IEO :

Projet → Due diligence Exchange → Listing conditionnel

→ KYC investisseurs → Vente sur plateforme

→ Listing immédiat post-vente

L'exchange prend généralement :

5-10% des tokens vendus

Frais de listing (variable, de 50k$ à plusieurs millions)

Parfois une part des tokens pour staking/farming

Avantages du modèle IEO

Pour les investisseurs :

Due diligence par l'exchange (filtre théorique des scams)

KYC/AML géré par une entité régulée

Listing garanti après la vente (liquidité immédiate)

Interface familière (pas besoin de manipuler des smart contracts)

Pour les projets :

Accès à la base utilisateurs de l'exchange

Crédibilité par association

Marketing inclus

Compliance simplifiée

Les plateformes majeures

Binance Launchpad (2017-présent)

La référence du secteur. Projets notables :

Fetch.AI (FET) - Mars 2019, sold out en 10 secondes, ROI ~10x au pic

BitTorrent (BTT) - Janvier 2019, sold out en 15 minutes, 59,4M$ levés

Polygon (MATIC) - Avril 2019, ROI exceptionnel long terme

Axie Infinity (AXS) - Novembre 2020, avant l'explosion du P2E

Mécanisme Binance : système de loterie pondéré par le montant de BNB détenu. Plus vous stakez de BNB, plus vous avez de chance d'être sélectionné.

Problème récurrent : Les baleines BNB monopolisent les allocations.

Huobi Prime (2019-présent)

Système similaire à Binance mais avec HT (Huobi Token). Taux de réussite plus variable.

OKEx Jumpstart / Bitfinex Launchpad / Autres

Modèles similaires, mais volumes et impact moindres.

Les dérives du modèle IEO

Pump & Dump institutionnalisé

Le pattern classique d'une IEO 2019-2021 :

Annonce → pump du token natif de l'exchange (BNB, HT, etc.)

Vente IEO → sold out en quelques secondes

Listing → pump massif (souvent +500% à +2000% en quelques heures)

Dump dans les 24-72h → retour à la valorisation initiale ou moins

Exemple : Harmony (ONE) sur Binance - IEO à 0.003175$, pump à 0.025$ (+687%), retour à 0.005$ en quelques jours.

La centralisation du pouvoir

Les exchanges décident quels projets méritent une IEO. Critères opaques, possibilité de corruption, conflits d'intérêts.

Cas documenté : Certains exchanges auraient demandé des pots-de-vin ou des allocations de tokens secrètes pour accepter des projets.

Le problème du "exit pumping"

Certains projets IEO avaient pour seul objectif de profiter du pump initial :

Équipe dump ses tokens au pic

Abandon du développement 6 mois après

Exchange a déjà touché ses frais, peu d'incitation à suivre

Taux d'échec réel

Une étude de 2021 montrait que 60% des IEO de 2019 valaient moins que leur prix initial après 2 ans. Mieux que les ICO (80%), mais loin d'être brillant.

IEO notables qui ont mal tourné

Vidy (VIDY) - Binance Launchpad Juillet 2019

Promesse : Révolutionner la publicité vidéo via la blockchain.

Le dénouement :

IEO sold out instantanément

Pump initial puis dump brutal

Le projet n'a jamais livré de produit fonctionnel

Token proche de zéro en 2021

Projet abandonné

WazirX (WRX) - Binance Launchpad Février 2020

Binance achète WazirX, exchange indien, et fait une IEO de son token.

La suite des événements :

IEO à 0.10$, pump à 0.95$

Binance-WazirX séparent en 2023 dans un conflit juridique

Le token WRX s'effondre

Interrogations sur la réelle propriété de WazirX

État des IEO en 2026

Le modèle IEO a perdu de sa superbe. Les raisons :

Maturité du marché : Les investisseurs ne font plus confiance aveuglément au label "IEO".

Concurrence des IDO : Plus démocratiques, plus accessibles, moins de barrières.

Régulation : Les exchanges sont sous pression réglementaire croissante. Les IEO sont scrutées comme des placements de securities.

Professionnalisation : Les IEO subsistantes sont beaucoup plus sérieuses : due diligence approfondie, vesting long terme, tokenomics raisonnables.

Binance Launchpad fait encore 3-4 IEO par an, mais avec des critères drastiquement plus stricts qu'en 2019.

IDO (Initial DEX Offering) - Le retour à la décentralisation

Architecture technique et mécanisme

L'IDO marque le retour aux principes de décentralisation, tout en bénéficiant des innovations DeFi.

Mécanisme de base d'une IDO :

Au lieu de vendre des tokens contre ETH/USDT via un smart contract simple, l'IDO crée immédiatement de la liquidité sur un DEX via un AMM (Automated Market Maker).

Exemple avec Uniswap V2 :

// Le projet dépose X tokens + Y ETH dans un pool Uniswap

IUniswapV2Router02.addLiquidity(

tokenA: PROJECT_TOKEN,

tokenB: WETH,

amountADesired: 1_000_000 10*18, // 1M tokens

amountBDesired: 100 10*18, // 100 ETH

...

);

Prix initial = ratio ETH/Token dans le pool.

Les investisseurs achètent directement sur le DEX. Chaque achat fait augmenter le prix selon la courbe x*y=k.

Plateformes IDO spécialisées

PancakeSwap (BSC) - 2020

Pionnier sur Binance Smart Chain. IFO (Initial Farm Offering) où les users stakent CAKE pour participer.

Modèle : Plus vous stakez de CAKE, plus votre allocation est importante.

Polkastarter (multi-chain) - 2020

Plateforme dédiée aux IDO avec système de whitelist et KYC optionnel.

Modèle par tiers :

Tier 1 : 3,000 POLS stakés → allocation minimale

Tier 5 : 100,000+ POLS → allocation maximale garantie

DxSale, Unicrypt, autres launchpads

Plateformes permettant à n'importe qui de lancer une IDO sans validation. Résultat : beaucoup de scams.

Les innovations techniques

Liquidity Bootstrapping Pools (LBP) - Balancer

Mécanisme inventé par Balancer où le ratio du pool change progressivement sur 2-3 jours :

Début : 95% PROJECT_TOKEN / 5% USDT (prix bas)

Fin : 50% PROJECT_TOKEN / 50% USDT (prix équilibré)

But : Réduire les achats frontrunning, décourager les bots, favoriser une distribution progressive.

Utilisé avec succès par : Perpetual Protocol, APWine, et autres.

Fair Launch via bonding curves

Certains projets utilisent des courbes de liaison (bonding curves) où le prix augmente de manière déterministe selon la quantité vendue.

Anti-bot mechanisms

Captchas on-chain (via TornadoCash signatures ou Proof of Humanity)

Delays entre blocks

Max buy per transaction

Whitelist pré-vente

Problématiques majeures des IDO

Front-running et MEV (Maximal Extractable Value)

Les bots scannent le mempool, détectent les transactions d'achat IDO, et passent des ordres juste avant avec des gas fees plus élevés.

Résultat : Les bots raflent la majorité des tokens aux prix bas, puis dump immédiatement.

Exemple concret - Sushi IDO sur Uniswap (2020) :

Block de lancement : 80% des tokens achetés par 5 wallets

Tous des bots MEV

Investisseurs retail ont acheté 2-3x plus cher

Gas Wars

Lors d'IDO populaires sur Ethereum mainnet, les gas fees explosent :

IDO moyenne en bull market 2021 : 500-1000 Gwei

Coût d'une transaction : 200$-500$

Beaucoup de transactions failed = perte pure

Exemple : Impossible Finance IDO (BSC, 2021)

Gas fees sont montées à 100+ Gwei sur BSC (normalement 3-5 Gwei), bloquant le réseau pendant 30 minutes.

Rug Pulls facilités

Sur des plateformes non-custodiales sans vetting, n'importe qui peut lancer une IDO.

Pattern classique du rug pull IDO :

Créer un token ERC-20

Lancer une IDO sur PancakeSwap/Uniswap

Lever 50-100 ETH

Retirer toute la liquidité du pool (rug pull)

Token value → 0

Temps moyen : 24-72h après l'IDO.

Record : SQUID (2021)

Inspiré de la série Squid Game, le token SQUID a fait une IDO sauvage :

Pump de 0.01$ à 2,856$ en quelques jours

Impossible de vendre (fonction de vente désactivée dans le contrat)

Rug pull brutal : 3.38M$ volés

Token à 0.0008$

IDO réussies et innovations

Malgré les risques, certaines IDO ont été des succès techniques et financiers :

Raydium (RAY) - Solana, 2021

Première IDO majeure sur Solana. Mécanisme innovant avec :

Pool initial de 0.34$/RAY

Lockup graduel sur 3 mois

Vesting pour l'équipe sur 3 ans

ROI pour early participants : ~80x au pic.

Le projet est toujours un DEX majeur sur Solana en 2026.

StarAtlas (ATLAS) - Solana, 2021

Jeu metaverse AAA avec IDO multi-rounds :

Seed : 0.00138$

Public IDO : 0.0025$

275M$ levés au total

Le projet développe toujours activement en 2026.

Render Network (RNDR) - 2020

IDO relativement calme, mais projet solide (compute decentralized rendering).

ROI long terme : +120x (de 0.25$ à 30$+ au pic 2024).

Projet actif, partnerships avec GPU providers, utilisation réelle.

État des IDO en 2026

Les IDO se sont professionnalisées :

Multi-chain par défaut

Les projets lancent simultanément sur Ethereum, BSC, Arbitrum, Optimism, Polygon, et Solana pour maximiser l'accessibilité.

KYC/AML intégré

La plupart des launchpads majeurs imposent désormais KYC pour les allocations importantes (>1000$), évitant les problématiques réglementaires.

Fair launch mechanisms

Les bonding curves et LBP sont devenus standards. Les IDO "first come first serve" ont quasiment disparu.

Vesting automatisé

Les tokens sont distribués progressivement via des contrats de vesting, réduisant le dumping.

INO, IFO, et autres variantes (2021-2026)

INO (Initial NFT Offering)

Concept : Au lieu de vendre des tokens fongibles, vendre des NFT qui donnent accès au projet, des droits de gouvernance, ou des revenus.

Exemples notables :

Bored Ape Yacht Club (2021)

Mint initial : 10,000 NFT à 0.08 ETH (~190$ au mint).

Techniquement une INO. Les NFT donnaient accès :

Au club privé

Aux airdrops futurs (MAYC, ApeCoin)

Droits commerciaux

Floor price au pic : 150 ETH (~420,000$).

Doodles, Azuki, et autres blue chips NFT

Modèle similaire : mint initial, communauté, utilité évolutive.

IFO (Initial Farm Offering)

Variante où les users doivent "farmer" (fournir de la liquidité) pour obtenir une allocation.

PancakeSwap IFO model :

Les utilisateurs stakent CAKE-BNB LP tokens pour participer à l'IFO. Plus la liquidité apportée est importante, plus l'allocation est grande.

Avantage : Garantit de la liquidité immédiate au projet.

Autres variantes exotiques

ILO (Initial Liquidity Offering) - Bancor

Le projet fournit des tokens, l'exchange fournit la contrepartie en stablecoins. La liquidité est "co-owned".

IBO (Initial Bonding Offering)

Utilisation de bonding curves pures où le prix est mathématiquement déterminé par la quantité vendue.

LBP (Liquidity Bootstrapping Pool) - Balancer

Déjà mentionné, mais mérite d'être catégorisé à part. Modèle très utilisé en 2024-2026.

Analyse comparative technique

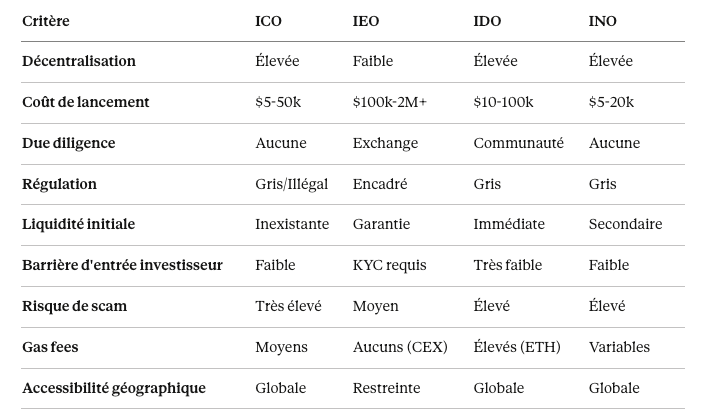

Tableau comparatif

Distribution typique des tokens

ICO classique (2017) :

40% vente publique

35% équipe/advisors (vesting 6-12 mois)

15% réserve développement

10% marketing/partenariats

IEO moderne (2024+) :

10-15% vente publique

15-20% équipe (vesting 24-48 mois)

30% réserve écosystème

20% investisseurs privés (vesting 12-24 mois)

10-15% liquidité

10% marketing

IDO standard (2024+) :

5-10% IDO publique

60-70% mining/staking rewards (distribution sur 4-10 ans)

15-20% équipe (vesting 36-48 mois)

10% liquidité initiale

Vesting et unlock schedules

Cliff + vesting linéaire (standard actuel) :

Exemple : Équipe reçoit 20% des tokens

- Cliff de 12 mois : 0 token

- Après 12 mois : unlock de 10% (2% du total)

- Puis vesting linéaire sur 36 mois : 90% restants (18% du total)

TGE unlock (Token Generation Event) :

Portion débloquée immédiatement au lancement :

Conservative : 5-10%

Moderate : 10-20%

Aggressif : 30%+

Un TGE unlock >25% est généralement un red flag (risque de dump).

Mécanismes anti-dumping et tokenomics avancés

Vesting contracts on-chain

Les projets modernes utilisent des smart contracts de vesting auditables :

contract TokenVesting {

uint256 public cliff;

uint256 public vestingDuration;

uint256 public released;

function release() public {

require(block.timestamp > cliff, "Cliff not reached");

uint256 elapsed = block.timestamp - cliff;

uint256 vested = (totalAllocation * elapsed) / vestingDuration;

uint256 releasable = vested - released;

released += releasable;

token.transfer(beneficiary, releasable);

}

}

Bonding curves et AMM avancés

Curve de type exponentiel :

Prix = base_price * (1 + growth_rate)^tokens_sold

Exemple : prix commence à 0.01$, augmente de 0.1% par tranche de 1000 tokens vendus.

Uniswap V3 concentrated liquidity

Les projets peuvent créer des positions de liquidité concentrées autour d'un range de prix, améliorant l'efficacité du capital.

Staking et lockup incentivized

Certains projets offrent des bonus pour locker les tokens :

Lock 6 mois : +10% tokens

Lock 12 mois : +25% tokens

Lock 24 mois : +50% tokens

Réduction du selling pressure immédiat.

Tokenomics déflationnistes

Buyback and burn :

Une portion des revenus du protocole est utilisée pour racheter et brûler des tokens.

Exemple : Binance brûle du BNB chaque trimestre basé sur les revenus de l'exchange.

Transaction fees burned :

Ethereum (EIP-1559) : une portion des gas fees est brûlée à chaque transaction, réduisant progressivement le supply.

Governance et utility-first tokenomics

Tendance 2024-2026 : Tokens avec utilité réelle

Plutôt que des tokens purement spéculatifs, focus sur :

Gouvernance on-chain (votes DAO)

Staking pour sécuriser le réseau

Payment pour services (compute, storage, data)

Revenue-sharing (une portion des fees redistribuée aux holders)

Exemples de tokenomics réussies :

UNI : gouvernance + fee switch potentiel

AAVE : staking pour sécurité du protocole + gouvernance

CRV : vote-escrow model (veTokens)

L'évolution réglementaire (2017-2026)

Le test de Howey et la classification Security

Howey Test (US Supreme Court, 1946) :

Un actif est une security si :

Investissement d'argent

Dans une entreprise commune

Avec attente de profit

Dérivé principalement des efforts d'autrui

La plupart des ICO/IEO remplissent ces critères → classification comme security non enregistrée.

Conséquences :

Illégal de vendre à des US persons

Amendes massives (millions à dizaines de millions)

Obligation de remboursement des investisseurs

Cas juridiques majeurs

SEC vs Telegram (2019-2020)

Telegram lève 1.7B$ via une ICO privée de tokens GRAM pour TON blockchain.

La SEC poursuit pour vente de securities non enregistrés. Telegram perd, doit :

Rembourser les investisseurs

Payer 18.5M$ d'amende

Abandonner le projet TON

(Ironiquement, la communauté a forké TON qui fonctionne aujourd'hui sous le nom "The Open Network")

SEC vs Ripple (2020-présent)

La SEC poursuit Ripple, affirmant que le XRP est une security.

Procès toujours en cours en 2026. Implications énormes pour l'industrie.

Verdict partiel 2023 : XRP vendu sur exchanges publics n'est pas une security, mais ventes institutionnelles oui.

SEC vs Coinbase (2023)

La SEC poursuit Coinbase pour avoir listé des securities non enregistrés.

Procès en cours en 2026.

Régulation européenne - MiCA (Markets in Crypto-Assets)

Entrée en vigueur : 2024

MiCA régule :

Les crypto-asset service providers (CASP)

Les stablecoins

Les ICO/IEO → désormais appelés "public offers of crypto-assets"

Exigences :

Whitepaper obligatoire avec informations standardisées

Enregistrement auprès des autorités nationales

Règles de transparence strictes

Impact : Les projets doivent désormais se conformer ou exclure l'UE.

Régulation asiatique

Singapour - Payment Services Act

Singapour a créé un cadre clair pour les tokens :

Utility tokens : exemptés

Security tokens : régulés comme securities traditionnels

Payment tokens : licence requise

De nombreux projets ont relocalisé à Singapour.

Hong Kong - Licensing régime (2023+)

Hong Kong a créé un cadre pour les exchanges et les token issuers, devenant un hub crypto asiatique post-China ban.

Chine - Ban total (2021)

La Chine a interdit complètement :

Les ICO

Le trading crypto

Le mining

Impact massif sur l'industrie, migration vers d'autres juridictions.

L'émergence des SAFTs et autres structures

SAFT (Simple Agreement for Future Tokens)

Structure juridique inventée pour contourner les problématiques de securities :

Phase 1 : Vente de SAFTs à des investisseurs accrédités (private sale, légal)

Phase 2 : Développement du réseau

Phase 3 : Conversion des SAFTs en tokens une fois le réseau est "suffisamment décentralisé"

Logique : Un token peut commencer comme security, puis devenir utility token si le réseau est décentralisé.

Utilisé par : Filecoin, Telegram (avant ban), nombreux autres.

Problème : Définition floue de "suffisamment décentralisé".

Reg CF (Regulation Crowdfunding) aux USA

Permet de lever jusqu'à 5M$ auprès du public sans enregistrement complet, avec certaines conditions.

Certains projets crypto ont utilisé Reg CF pour des token sales compliant.

État réglementaire 2026

Fragmentation géographique :

USA : régulation hostile, la plupart des projets excluent les US persons

UE : MiCA fournit un cadre, mais complexe et coûteux

Singapour/UAE/Suisse : régulations favorables, hubs crypto

Reste du monde : majoritairement gris/non régulé

Tendance : compliance-first

Les projets sérieux de 2026 :

Ont une structure juridique claire

Excluent les juridictions problématiques

Font du KYC/AML systématique

Classifient explicitement leur token (utility vs security)

Ont des legal opinions de cabinets spécialisés

Quel modèle domine en 2026 ?

Après neuf années d'expérimentation, plusieurs conclusions émergent :

La mort des ICO sauvages

Les ICO façon 2017 (whitepaper + Ethereum address + espoir) ont disparu. Trop de scams, trop de régulation, trop de méfiance.

Les ICO subsistantes passent par des plateformes régulées (CoinList, Republic, etc.) avec :

Due diligence approfondie

KYC/AML strict

Structure juridique claire

Vesting long terme

Elles ressemblent davantage à des levées de fonds traditionnelles qu'à l'anarchie de 2017.

Les IEO perdent du terrain

Les IEO restent pertinentes mais ne dominent plus. Raisons :

Centralisation critiquée

Résultats mitigés pour les investisseurs

Concurrence des IDO plus démocratiques

Régulation accrue des exchanges

Binance Launchpad fait ~3 IEO/an en 2026 vs 15-20 en 2019.

Les IDO se professionnalisent

Le modèle IDO, malgré ses défauts, est celui qui a le mieux survécu car :

Décentralisé par nature

Liquidité immédiate

Accessible globalement

Innovations continues (LBP, fair launch, etc.)

Mais les IDO "sauvages" disparaissent au profit de launchpads curated avec vetting.

Hybridation des modèles

La tendance 2024-2026 : combiner les avantages de chaque modèle.

Structure typique d'une levée 2026 :

Seed round (privé, SAFT) : VCs et angels, 0.01$/token

Private round (régulé, whitelist) : investisseurs accrédités, 0.05$/token

Public IDO (DEX, fair launch) : retail, 0.10$/token

Listing IEO (CEX) : liquidité supplémentaire

Farming rewards : distribution progressive sur 4-5 ans

Vesting : 24-48 mois pour early investors, 12 mois cliff minimum.

L'importance croissante de l'utilité réelle

Les projets qui survivent en 2026 ont un point commun : utilité réelle du token.

Les pure "governance tokens" ou "memecoins" ont leur place, mais les projets durables ont des tokens qui :

Donnent accès à un service (compute, storage, data)

Capturent une partie des revenus du protocole

Sécurisent le réseau via staking

Permettent la gouvernance on-chain avec impact réel

Exemples de tokenomics qui ont survécu :

ETH : gas fees + staking + burn

UNI : gouvernance + potentiel fee switch

AAVE : staking de sécurité + gouvernance

FIL : payment pour storage

RNDR : payment pour compute

Perspectives futures

2026-2030 : Vers quoi allons-nous ?

Régulation globale harmonisée ?

Peu probable. La fragmentation va persister, mais des standards internationaux pourraient émerger (FATF guidelines sur les stablecoins, par exemple).

RWA Tokenization (Real World Assets)

La tokenisation d'actifs réels (immobilier, obligations, actions) pourrait devenir le nouveau frontier. Modèles de levée adaptés : STOs (Security Token Offerings) compliant.

AI + Token launches

L'IA pourrait automatiser :

Due diligence de projets (analyse de code, whitepaper, équipe)

Détection de scams en temps réel

Optimisation de tokenomics

Retour à la philosophie décentralisée ?

Paradoxalement, plus la régulation augmente, plus l'attrait des modèles vraiment décentralisés (IDO, fair launches) pourrait croître.

Mais cette fois avec :

Meilleurs mécanismes anti-bot

KYC optionnel/modulaire

Vesting automatisé on-chain

Gouvernance communautaire réelle

Conclusion finale

L'histoire des levées de fonds crypto est celle d'un écosystème qui a appris, douloureusement, via l'essai-erreur.

Des 20 milliards$ levés en ICO en 2017-2018, probablement 80% ont été perdus dans des scams, des projets morts ou des incompétences.

Mais les 20% restants ont financé Ethereum, Polkadot, Filecoin, Cosmos, et des centaines d'autres projets qui forment aujourd'hui l'infrastructure Web3.

Les IEO ont apporté un semblant de due diligence et de protection, au prix de la centralisation.

Les IDO ont ramené la décentralisation, mais avec leurs propres challenges (bots, gas wars, rug pulls).

En 2026, l'industrie a mûri. Les levées de fonds crypto ne sont plus le Far West de 2017. Elles ressemblent de plus en plus à des levées traditionnelles, avec compliance, vesting et utilité réelle.

Mais l'esprit d'innovation persiste et de nouveaux modèles émergent (LBP, bonding curves, fair launches). La quête continue : comment lever des fonds de manière décentralisée, équitable, et durable ?

Bref, l'histoire n'est pas terminée, elle ne fait que commencer...

Sources et références :

SEC litigation documents (Telegram, Ripple, Coinbase)

Statis Group ICO research (2018)

Binance Launchpad historical data

Etherscan/BSCscan pour smart contracts

CoinGecko/CoinMarketCap pour price data

Academic papers sur tokenomics et AMMs

Interviews et post-mortems de fondateurs

Article rédigé en janvier 2026. Les informations, prix, et données réglementaires reflètent l'état au moment de la rédaction.

Horaires

Lundi — Vendredi

9h00 — 17h00

Adresse

FORMACRYPTO

AUPS, France

Contacts

contact@formacrypto.eu

Formacrypto

Accompagnement pédagogique autour de l’utilisation des cryptomonnaies.

Comprendre avant d’agir.

Navigation

Cadre et confiance

Information importante

Formacrypto propose un accompagnement pédagogique.

Aucun conseil en investissement n’est délivré.

Aucune promesse de rendement.

Inscrivez-vous à notre newsletter